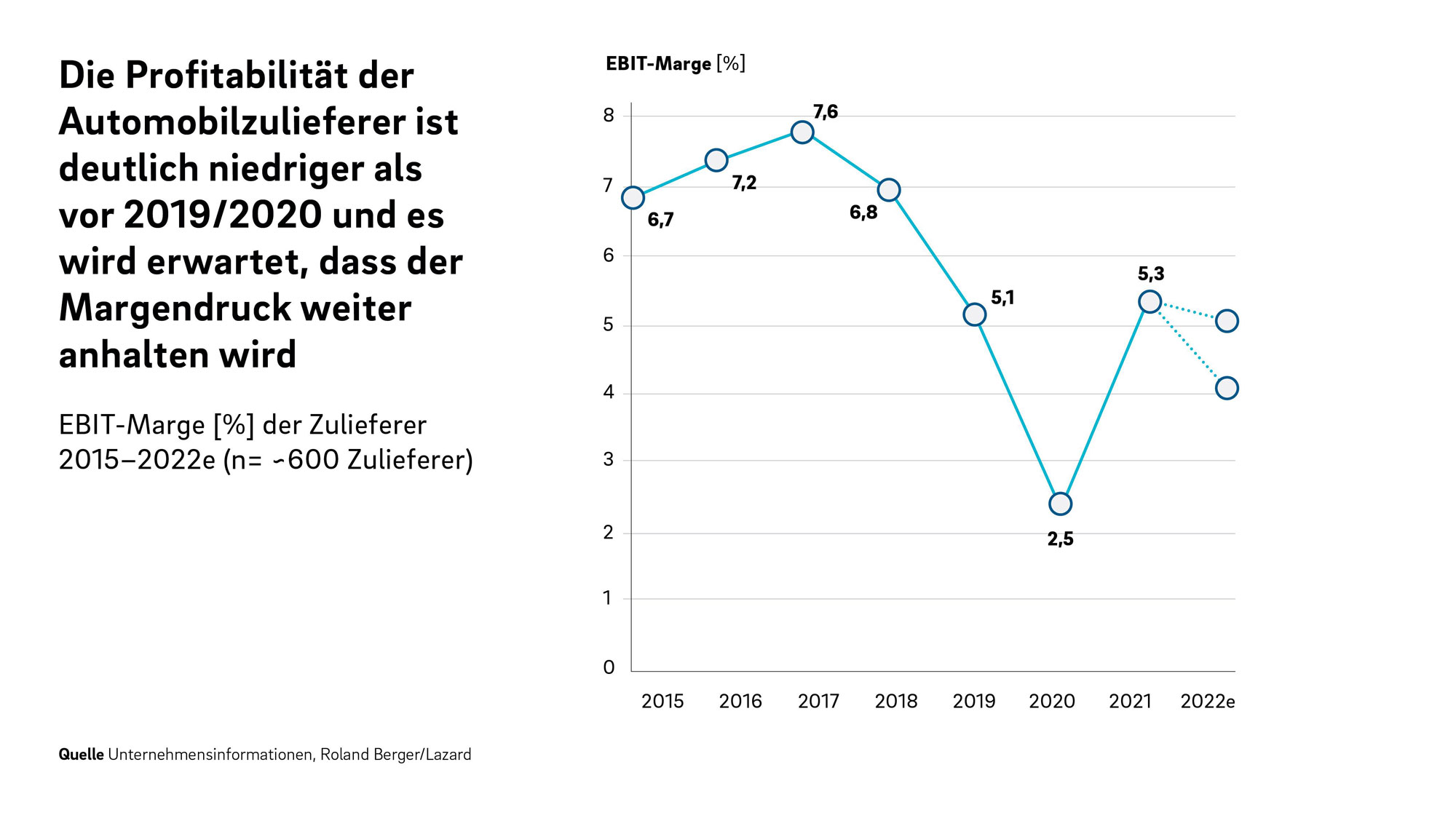

Automobilzulieferer müssen sich laut einer Studie der Unternehmensberatung Roland Berger und der Investmentbank Lazard weiterhin auf herausfordernde Zeiten einstellen – und das, während die Branche unter enormem Transformationsdruck steht. Zwar hat demnach die durchschnittliche Gewinnmarge 2021 mit 5,3 Prozent wieder das Niveau vor der Pandemie erreicht. Doch der Krieg in der Ukraine, der Halbleitermangel sowie die steigenden Material- und Energiepreise haben diese Erholung 2022 abrupt gestoppt.

Der globale Umsatz der Zuliefererindustrie wird der Analyse zufolge inflationsbereinigt in den nächsten zwölf Monaten erneut unter dem Niveau von 2019 liegen. Das anspruchsvolle Zinsumfeld erschwert zudem notwendige Investitionen in die technologische Zukunftsfähigkeit des Sektors.

„Seit drei aufeinanderfolgenden Jahren hat die Automobilzuliefererindustrie nun mit einem geringeren Produktionsvolumen als vor der Pandemie zu kämpfen und es bestehen kaum Anzeichen für eine umfassende Trendwende. Eine Rückkehr zum Vor-Krisen-Niveau ist erst nach 2025 zu erwarten“, sagt Felix Mogge, Partner bei Roland Berger. „Große Unterschiede zeigen sich jedoch in der Profitabilität der verschiedenen Segmente. Während Elektroniklieferanten und Aftermarket-fokussierte Zulieferer die durchschnittliche Rentabilität der Branche weit übertreffen konnten, sehen sich die meisten Anbieter traditioneller Komponenten in diesem Marktumfeld mit weiter sinkenden Gewinnspannen konfrontiert. Insbesondere kleine Zulieferer, die regional schlechter aufgestellt sind und denen es an breiter Produktdiversifizierung mangelt, werden sich wahrscheinlich am langsamsten erholen.“

Margen weiter unter Druck

Die Covid-Pandemie und die darauffolgenden Krisen haben die Zulieferindustrie mit Blick auf das Umsatzwachstum um fünf Jahre auf den Stand von 2017/18 zurückgeworfen, so die Studie. Insbesondere in Europa haben die schwachen Produktionsvolumen zu einer strukturellen Unterauslastung von Kapazitäten bei den Zulieferern geführt.

Bereits seit 2019 entwickeln sich die Margen von Autoherstellern und Zulieferern laut den Analysten strukturell in gegensätzliche Richtungen. Dieser Effekt wurde 2021 und 2022 nochmals verstärkt: „Denn es gelang den meisten Zulieferern nicht, die steigenden Kosten aus Energie und Logistik und der Halbleiterknappheit ausreichend weiterzugeben“, heißt es. Ihre Margen werden daher den Experten nach 2022 im Vergleich zu 2021 erneut sinken (im Durchschnitt 5,3 %). Und auch für 2023 sei vor dem Hintergrund der gesamtwirtschaftlichen Lage keine grundlegende Besserung zu erwarten.

2021 haben laut der Analyse vor allem Unternehmen aus den Bereichen Elektronik (9,4 % durchschnittliche EBIT-Marge) und Aftermarket (10,5 %) profitiert. Zulieferer von Außenkomponenten standen aufgrund von Standardisierung und steigender Rohstoffkosten am stärksten unter Druck (4,3 %).

Mit Blick auf die Unternehmensgröße waren „Mega-Zulieferer“ mit einem Umsatz von mehr als 10 Milliarden Euro mit einer EBIT-Marge von 5,9 Prozent im Jahr 2021 noch am profitabelsten. Kleinere Firmen mit unter 500 Millionen Euro Umsatz kamen nur auf niedrige Margen von durchschnittlich 2,8 Prozent. 2022 ist den Analysten zufolge aber auch bei vielen großen Zulieferern aufgrund der Faktorkostensteigerungen die Ertragslage nochmals stärker unter Druck geraten. Die gemeinschaftliche Bewältigung dieser Herausforderung mit den Autoherstellern dürfte auch 2023 die Agenda der Zulieferer bestimmen.

Anstieg der Refinanzierungskosten

„Die Leitzinserhöhungen in Zeiten von Inflation werden die künftigen Refinanzierungsmöglichkeiten für Automobilzulieferer deutlich verteuern. In Kombination mit dem schwankenden Produktionsvolumen und der potenziellen Herabstufung der eigenen Kreditwürdigkeit ist dies ein substanzielles Risiko für Zulieferer“, so Christof Söndermann von Lazard.

„Wir gehen nicht davon aus, dass sich dieses Kreditklima in den nächsten zwölf bis 18 Monaten verbessern wird. Mehrere Automobilzulieferer wurden im Vergleich zu 2019 vom Investment-Grade in den Non-Investment-Grade-Bereich heruntergestuft. Dies ist eine kritische Entwicklung, da der Kapitalbedarf zur Finanzierung der industriellen Herausforderungen erheblich und der Zugang zu Eigenkapital für traditionelle Automobilzulieferer limitiert ist.“

Die Transformation der Automobilindustrie hin zum elektrischen und autonomen Fahren mit immer stärker digitalisierten Fahrzeugfunktionen und Mobilitätsangeboten führt auch bei den Zulieferern zu notwendigen Investitionen in neue Technologien. Umsatz- und Gewinnwachstum lässt sich den Studienautoren zufolge in den nächsten Jahren nur in Kombination mit neuen Technologien erzielen. Habe 2019 beispielsweise der Marktanteil von elektrischer Antriebstechnik an allen Komponenten nur bei 4 Prozent gelegen, werde er bis 2030 auf 25 Prozent steigen.

Batterie als neuer Wachstumsmotor

Insgesamt sei der Ausblick für die Branche aber nicht so düster, wie es zunächst erscheine, erklärte Roland-Berger-Berater Mogge. „Die Perspektive für die Automobilindustrie ist nicht durchweg schlecht. Hinter dem Bild der Stagnation stehen einige Felder, in denen erhebliche Potenziale, substanzielles Wachstum und hohe Profitabilität zu erwarten sind über die nächsten fünf bis zehn Jahre.“ Allerdings sei von den 600 in der Studie untersuchten Firmen bisher nur der kleinere Teil schon ausreichend gut aufgestellt, um die Transformation stemmen zu können.

Insgesamt wird der Markt für Autokomponenten der Studie nach bis 2023 deutlich wachsen – von weltweit 950 Milliarden Euro 2019 auf 1,26 Billionen Euro 2030. Teile für Verbrennungsmotoren, auf die bisher noch fast ein Viertel des Marktvolumens entfällt, spielen dabei eine immer kleinere Rolle, der Markt für diese Komponenten schrumpft um ein Fünftel.

Wachstum wird dagegen beim E-Antrieb erwartet – vor allem bei der Batterie, auf die 80 Prozent des erwarteten Marktzuwachses in diesem Segment entfällt. „Bei Investitionen in Zellfabriken, da reden wir über Milliarden“, unterstreicht Lazard-Manager Söndermann. „Das ist für die meisten Zulieferer nicht darstellbar.“ Bei allem rund um die Batterie – etwa der Montage von Modulen und Batteriepacks – gebe es aber durchaus Chancen auch für sie.

Obraxis meint

Deutschland ist allgemein nicht fit für die Zukunft… egal wo man hinschaut.

Peter Wulf meint

das ist auch bei den vielen Funklöchern des Internet und Mobilfunk selbst in Berlin und Umgebung.

Wie soll da „autonomes Fahren und Update over the air“ funktionieren.

Da können wir uns bei der ehemaligen CDU/CSU Regierung mit Merkel und Altmaier bedanken.

Hauptsache die Konzerne zahlten viele Millionen für frequenzen waren aber

„nicht verpflichtet Breitband Internet und Funkmasten zu errichten“

Darin sind wir auf Stufe von Entwicklungsland.

Das gleiche gilt für Photvoltik und Windräder abgewürgt 2012 von Wirtschaftsminister Altmaier CDU es gingen 10tde Arbeitsplätze und notwendige Industrie verloren,

Windräder werden kaum noch in Deutschland produziert, Solarmodule ebenso nicht

notwendige Facharbeiter fehlen .

Dafür könnten prima überbezahlte Facharbeiter aus der Verbrennerindustrie umgeschult werden.

Werner Mauss meint

Dann halt dichtmachen, ist im wirklichen Kapitalismus und der Marktwirtschaft so. Schluss mit Subventionen.

stueberw meint

Die Transformation hätte vor 10 Jahren beginnen müssen.

Leider haben sehr viele Zulieferer bis heute noch nicht damit begonnen.

Wer zu spät…….

Flo meint

Nicht nur die Zulieferer. VW ruft indirekt schon wieder nach dem Staat, der müsse helfen. Kein Wunder man ist es ja gewohnt.

South meint

Naja, siehe kurz zuvor den Artikel von Bosch. Viele wollen oder können sich auch nicht oder nur zu einem kleinen Teil umstellen. Einige haben den Trend verschlafen und haben gar keine Chance mehr aufzuschließen….

Klar, die Chinesen haben sich einen Teil staatlich zu geschustert, z.B. mit Rohstoffen, aber es ist echt schlimm mit anzusehen, wie die deutschen Firmen sich die Butter vom Brot nehmen lassen, wo sie hätten handeln können… einen großen Teil der Wertschöpfung könnte erhalten werden…

elbflorenz meint

Ganz meine Meinung. Was die Deutschen betrifft. Aber naja – selbst 2019/20 wurde noch großflächig von H2 und eFuel gefaselt. Von Politik, Verbänden, Gewerkschaften und Unternehmen …

Und: die Chinesen waren sehr aktiv. Auf privater und auch staatlicher Ebene.

Allerdings hat sich China hierbei immer an WTO-Regeln gehalten. Anders als die USA mit ihrem IRA.

Thorsten meint

Ich vermute es werden sehr viele Zulieferer nicht überleben.

Dieser Wandel ist kein technischer sondern staatlich verordnet.

Und nein ich bin kein Verbrennerfanboy. Es soll sich einfach das beste Konzept durchsetzen. Ohne Geldgeschenke für die einen und Strafsteuern für die anderen.

South meint

@Thorsten. Der Wandel wird aus gutem Grund von VIELEN Staaten gefordert und er fiel nicht vom Himmel…

Anschubsubventionen sind bis zu einem gewissen Teil ok, aber lfr. muss die Industrie liefern oder sie stirbt…

Und selbst wenn die Politik untätig wäre, ist der Wandel auch technisch notwendig. Öl wird nicht ausgehen, aber billiges Öl wird in 20-30 Jahren sehr wahrscheinlich nicht mehr zur Verfügung stehen…