Der Absatz vollelektrischer Automobile (BEV) erreichte im Gesamtjahr 2023 laut dem Center of Automotive Management (CAM) trotz hoher Inflation, schwacher Konjunktur und geopolitischer Krisen einen neuen Rekordwert. China bleibt laut der Auswertung der Leitmarkt der Elektromobilität, wobei die Hersteller der Volksrepublik eine immer dominantere Stellung gewinnen.

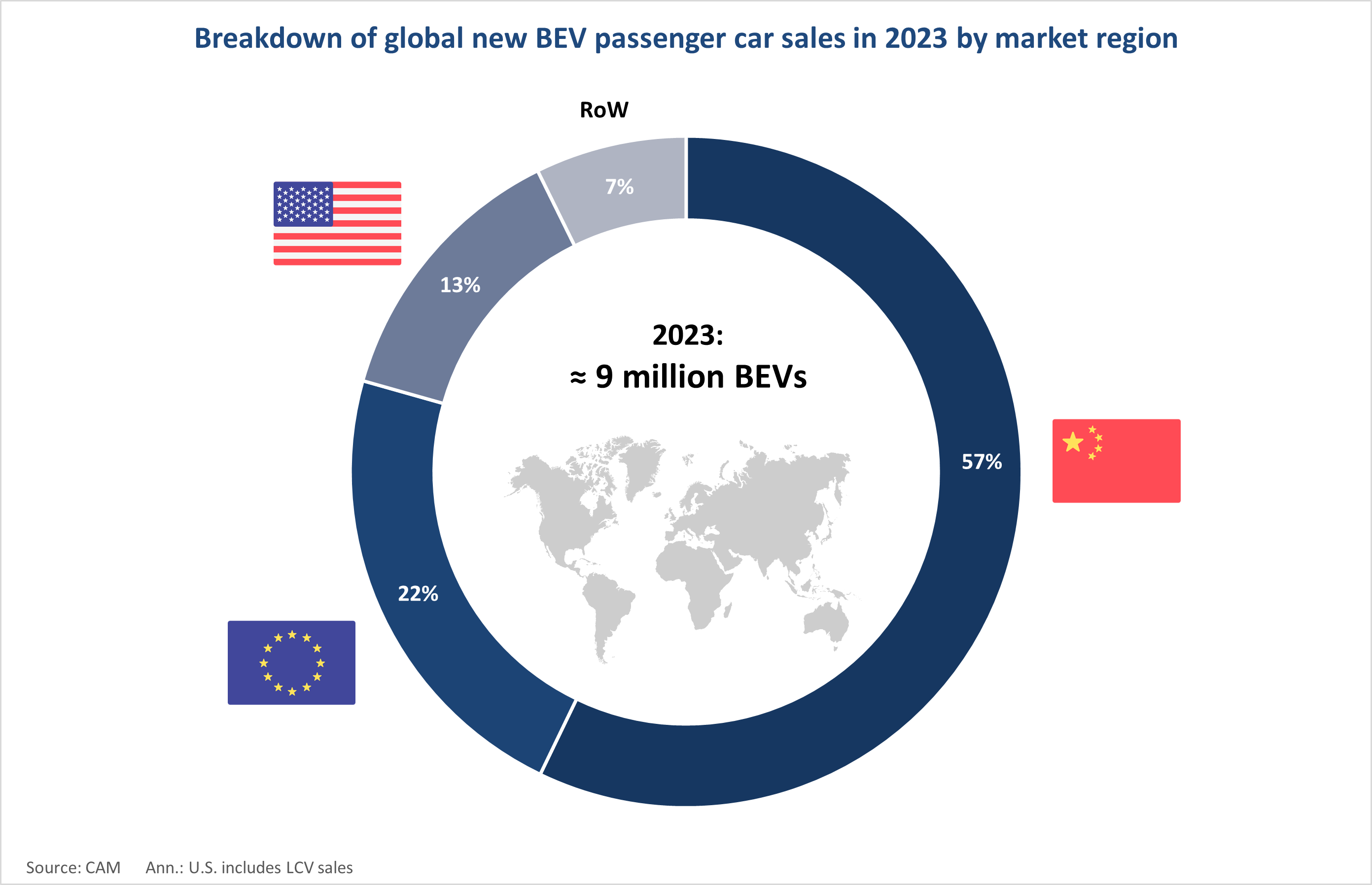

Der Markthochlauf der E-Mobilität (BEV) setzt sich dem CAM zufolge trotz teils angespannter wirtschaftlicher und politischer Lage mit einem globalen Wachstum von 29 Prozent weiter fort. Während im Jahr 2022 noch rund 7 Millionen aller verkauften Pkw vollelektrisch waren, so besitzen nach Schätzungen des Instituts im Jahr 2023 etwa 9 Millionen Neufahrzeuge einen vollelektrischen Antriebsstrang.

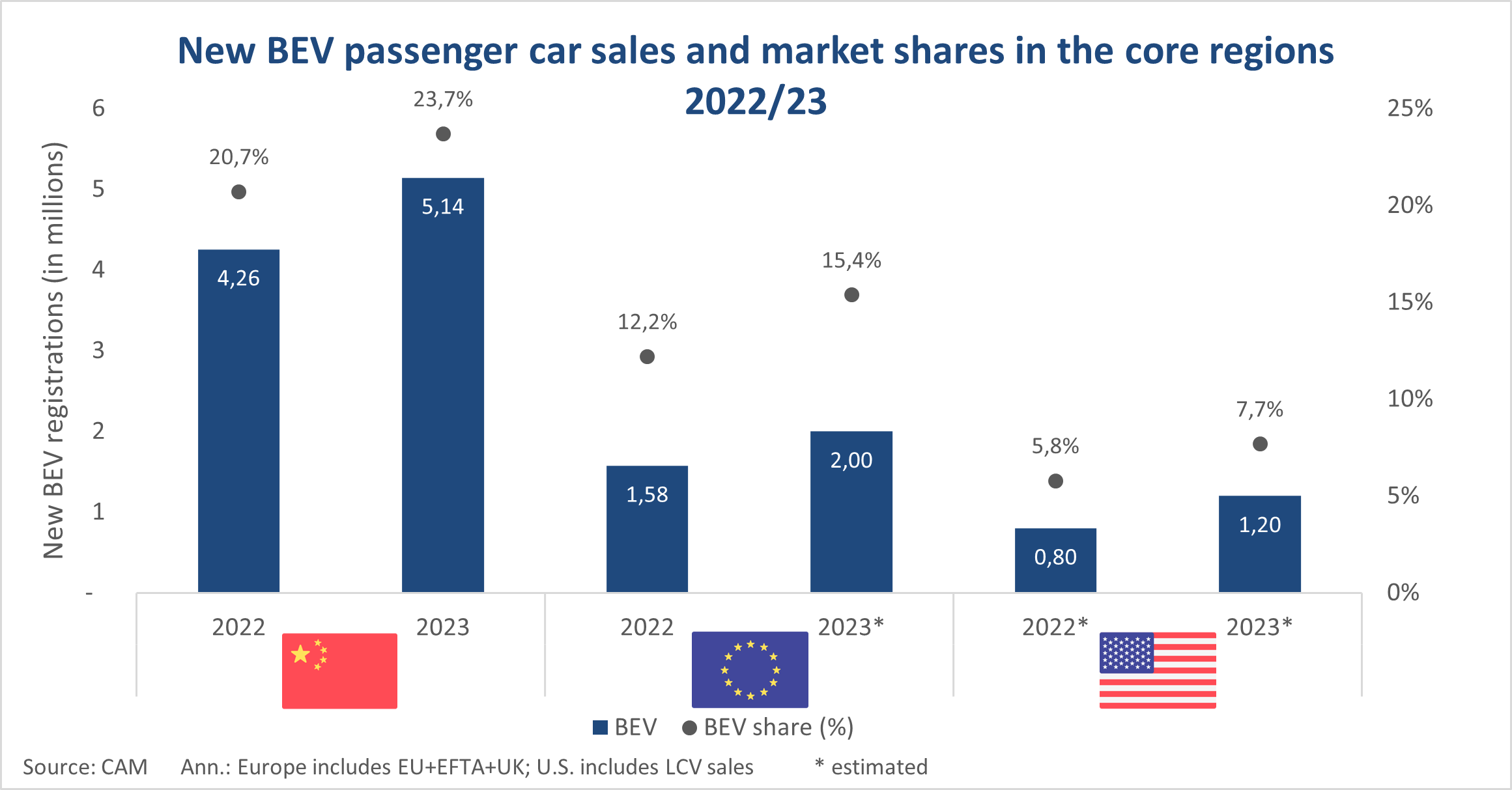

Nach absoluten Zahlen hat China als weltweit größter Elektro-Markt den stärksten Anteil an diesem Wachstum. Mit einem Neuzulassungsvolumen von 5,14 Millionen BEV (+21 %) zwischen Januar und Dezember 2023 klettert nicht nur der nationale BEV-Marktanteil von 20,7 auf 23,7 Prozent. Auch bestätigt China mit einem Weltmarktanteil von 57 Prozent aller BEV-Verkäufe (2022: 61 %) seine globale Stellung als Leitmarkt der Elektromobilität.

Die weiteren automobilen Kernregionen Europa (EU+EFTA+UK) und USA steigern ihre BEV-Neuzulassungen zwar ebenfalls, befinden sich jedoch noch in früheren Entwicklungsphasen. Für den europäischen Markt prognostiziert das CAM einen BEV-Absatz von circa 2 Millionen Pkw (+27 %), der zu einer Steigerung des BEV-Anteils von 12,2 auf 15,4 Prozent führt. In den USA wurden rund 1,2 Millionen BEV (+50 %) ausgeliefert. Dort wächst der Anteil vollelektrischer Pkw am Gesamtzulassungsvolumen von 5,8 auf 7,7 Prozent. Damit machen Europa und die USA zusammen analog dem Vorjahreszeitraum etwas mehr als ein Drittel (35 %) der weltweiten BEV-Neuzulassungen aus (2022: 34 %).

Entwicklungstrends in den automobilen Kernregionen

Von den größten Automobilmärkten der Welt ist China laut der Analyse bislang am stärksten elektrifiziert. Die Erhöhung der BEV-Neuzulassungen auf 5,14 Millionen Einheiten hat demnach dazu geführt, dass mittlerweile fast jeder vierte Neuwagen vollelektrisch betrieben wird. Hinzu kommen 2,59 Millionen Plug-In Hybride (PHEV), die mit einer Steigerungsrate von +82 Prozent stark überdurchschnittlich zulegen. Zusammen machen elektrifizierte Fahrzeuge (BEV+PHEV) nunmehr 35,7 Prozent der Neuzulassungen aus. Das bedeutet: Mehr als jedes Dritte in China neu zugelassene Fahrzeug ist entweder voll- oder zumindest teilelektrifiziert.

Plug-In Hybride erfreuen sich anders als in Europa oder den USA in China einer steigenden Beliebtheit. Hierbei lässt sich beobachten, dass die lokalen Akteure immer größere Reichweiten von über 200 Kilometern bieten beziehungsweise Elektrofahrzeuge vertreiben, die zusätzlich über einen Verbrennungsmotor als Stromgenerator (EREV) verfügen.

Derartige Entwicklungen lassen sich derzeit nicht in Europa und den USA beobachten. Zuzüglich zu den rund 2 Millionen vollelektrischen Neuzulassungen (+27 %) rechnet das CAM in der EU, EFTA und UK mit einer weitestgehenden Stagnation des PHEV-Absatzes in Höhe von etwa 1 Millionen Pkw (+/- 0 %). Damit steigert sich der EV-Anteil (BEV+PHEV) nur marginal von 20,1 auf 23,1 Prozent.

Deutschland bleibt trotz eines unterdurchschnittlichen Wachstums von 11 auf 524.000 BEV der mengenmäßig größte Elektromarkt in Europa. Norwegen ist mit einem BEV-Marktanteil von 82 Prozent weiterhin mit großem Abstand führend. In den USA werden die etwa 1,2 Millionen BEV (+50 %) durch weitere rund 250.000 PHEV (+32 %) ergänzt. Gemessen an den Gesamtzulassungen erhöht sich der Anteil elektrifizierter Fahrzeuge (EVs) jedoch nur geringfügig von 7,2 auf 9,3 Prozent und wird weiterhin wesentlich vom Marktführer Tesla geprägt.

E-Auslieferungen der Top-10-Hersteller im Vergleich

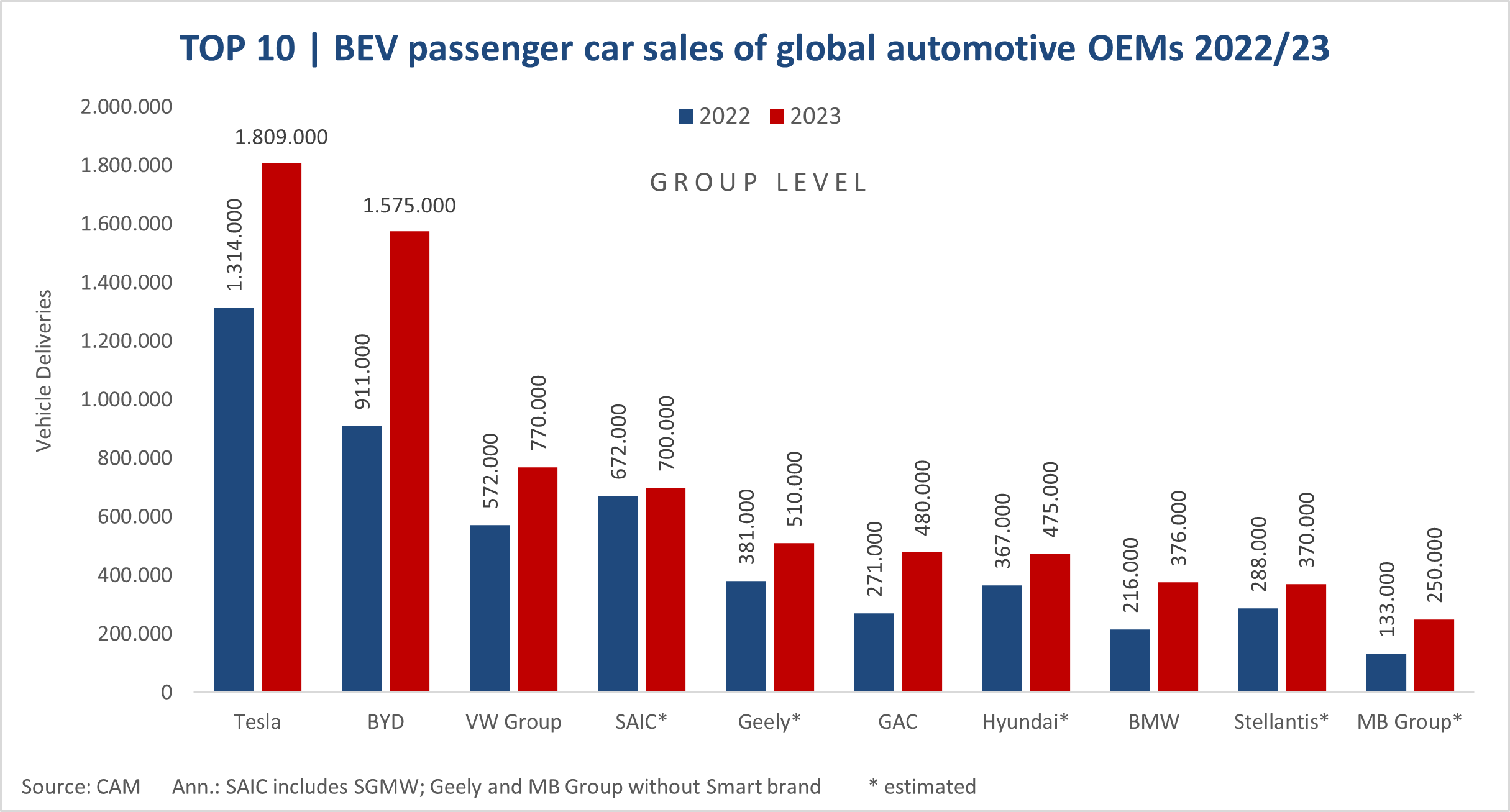

Mehr als 80 Prozent des globalen BEV-Absatzes im Jahr 2023 entfällt dem CAM zufolge auf zehn Automobilhersteller. Allerdings sind die drei größten Automobilhersteller Tesla, BYD und VW Group zusammen bereits für knapp die Hälfte (46 %) aller Neuzulassungen verantwortlich.

US-Hersteller Tesla steigert als globaler Marktführer seine Auslieferungen von 1,31 auf 1,81 Millionen BEV (+38 %). Jedoch gerät der Elektropionier zunehmend unter Druck, da BYD aus China seinen Wachstumskurs mit einer Steigerung von 73 Prozent auf 1,58 Millionen BEV fortsetzt. Hinzu kommen noch einmal knapp 1,44 Millionen PHEV, sodass BYD als erster Automobilhersteller weltweit den Meilenstein von 3 Millionen verkauften elektrifizierten Fahrzeugen (EV) innerhalb eines Jahres durchbricht. Den Großteil seiner Absätze (92 %) realisiert der Konzern noch immer auf dem chinesischen Heimatmarkt, allerdings haben sich die Exporte in andere Länder im Vergleich zu 2022 bereits mehr als verdreifacht.

Mit dem Volkswagen-Konzern schafft es erstmals ein deutscher Automobilhersteller in die Top 3 der BEV-Rangliste. Die VW Group kann den Elektroabsatz leicht überdurchschnittlich zum Gesamtmarkt um 35 Prozent auf rund 770.000 Einheiten erhöhen und zieht damit am chinesischen SAIC-Konzern vorbei, der inklusive seiner Mehrheitsbeteiligung am Joint-Venture SAIC-GM-Wuling auf rund 700.000 BEV (+4 %) kommen dürfte. Der Abstand von VW zu Tesla und BYD wird jedoch größer, was auch an dem nur leicht gestiegenen BEV-Verkaufsanteil auf 8,3 Prozent (2022: 6,9 %) liegt.

International kommen mit SAIC (inkl. SGMW), Geely und GAC weitere chinesische Automobilkonzerne in die Top-6 nach BEV-Neuzulassungen im Jahr 2023. SAIC kann mit einem geschätzten Absatzplus von 4 Prozent nur geringfügig die sinkenden Absatzzahlen seiner einst populären Kleinstfahrzeuge durch neue Produktanläufe und junge Marken kompensieren. Geely steigert zusammen mit den Beteiligungen Volvo und Polestar seine BEV-Verkäufe um 34 Prozent auf schätzungsweise 510.000 Einheiten. GAC Aion (Platz 6), die Elektro-Marke der chinesischen GAC Group, realisiert mit einem Zuwachs von 77 Prozent einen neuen Auslieferungsrekord in Höhe von 480.000 Elektro-Pkw.

Hyundai (Platz 7, +29 %) und Stellantis (Platz 9, +29 %) können mit derartigen Steigerungsraten derzeit nicht mithalten. Die deutschen Premiumhersteller BMW und Mercedes-Benz weisen ein hohes BEV-Wachstum auf und kommen auf die Plätze 8 und 10: Während BMW 376.000 Pkw absetzt (+74 %), erreicht Mercedes-Benz rund 250.000 (+88 %) vollelektrische Pkw-Auslieferungen.

Für die zahlreichen Newcomer war 2023 kein leichtes Jahr. Nio erreicht laut dem CAM 160.000 Auslieferungen (+30 %) und verfehlt sein ursprüngliches Ziel einer Verdopplung deutlich. Xiaopeng kommt auf 142.000 BEV (+17 %) und setzt seinen zuletzt eher enttäuschenden Wachstumspfad fort. Hozon (Neta), eine weitere chinesische Marke, die neben BEV auch verstärkt auf EREV setzt, vermeldet einen Absatzrückgang um 16 Prozent auf nunmehr 127.000 elektrifizierte Fahrzeuge. Li Xiang (Li Auto) bildet hierbei mit einer nahezu Verdopplung (+183 %) seines EREV-Portfolios auf 376.000 Einheiten eine Ausnahme. „Gerade der chinesische Elektrofahrzeugmarkt ist gegenwärtig durch einen harten Wettbewerb mit aggressiven Preisreduzierungen geprägt, den langfristig nicht alle Newcomer durchhalten werden“, erklären die Analysten.

Für das laufende Jahr 2024 prognostiziert das CAM global ein weiteres moderates Wachstum der Elektromobilität und rechnet mit einem weltweiten BEV-Auslieferungsvolumen von rund 11 Millionen Elektro-Pkw (+22 %).

„China und chinesische OEMs dominieren neben Tesla bereits heute den Weltmarkt. In den Top-6 der absatzstärksten Elektroautohersteller befinden sich mit BYD, SAIC, Geely und GAC vier chinesische Hersteller. Vor allem BYD und Tesla profitieren immer mehr von Skaleneffekten und ihrer im Wettbewerbsvergleich sehr guten Kostenposition“, so Studienleiter Stefan Bratzel.

„Die Reduzierung der Kosten entlang der elektromobilen Wertschöpfungskette wird ein wichtiger Erfolgsfaktor für die Hersteller, da für das Jahr 2024 mit einer Intensivierung des Preiskampfes gerechnet werden muss. Dies ist gerade für die deutschen Hersteller eine große Herausforderung bei der Ausweitung ihres Produktportfolios. Für die unzähligen Newcomer-Marken schlägt angesichts hoher Kapitalzinsen und fordernder Wettbewerbsbedingungen allmählich die Stunde der Wahrheit. Gelingt es ihnen mittelfristig nicht, Skaleneffekte zu realisieren und ausreichend Investorengelder zu akquirieren, dann droht hier auf absehbare Zeit eine Insolvenzwelle.“

South meint

So richtig bemerkenswert ist, dass Toyota, als immerhin aktuell mit Abstand größter Autohersteller überhaupt, nicht in der Top 10 vertreten ist.

Und, dass Tesla sogar heute (noch) die Nr. 1 ist, hätte ich vor wenigen Jahren auch nicht erwartet.

Futureman meint

Die beiden Marktführer werden ihre Position immer weiter ausbauen, da sie auch am breitesten aufgestellt sind. BYD hat jetzt sogar ein eigenes Transportschiff (weitere sind im Bau) und wird jetzt die Expansion in die Märkte außerhalb Asiens stark vorantreiben.

Zusätzlich steigern beide ihre Aktivitäten in stationärer Speichertechnik. Da werden Marktvolumen erreicht von denen andere nur träumen.

Ossisailor meint

Naja, die Breite des Angebots von Tesla im Automobilbereich ist recht überschaubar und kein Vergleich zum Angebotsspektrum von BYD und einigen Marktverfolgern. Und daran wird sich in den nächsten zwei Jahren auch nicht viel ändern, denn bis der kleine Tesla kommt, wird soviel Zeit vergehen.

Der stationäre Bereich ist sicher lukrativ und wird wachsen, und das ist gut so. Aber perspektivisch werden dafür mehr und mehr Alt-Batterien aus BEV verwendet werden. Gemessen am Geschäftsvolumen des Automobilbereichs wird dieser Bereich aber deutlich kleiner sein.

hu.ms meint

Tesla-stückzahlen 2023 von mir geschätzt:

750K in USA = marktanteil rd. 60%

750K in China = marktanteil rd. 14%

300K in Europa = marktanteil rd. 15 %.

Marktanteile überall mittelfristig fallend – welch wunder bei nur 2 modellen.

Bin gespannt wann die 20 mio. erreicht werden sollen :-))

MichaelEV meint

Seltsam, hu.ms wiederholt seinen Quatsch immer wieder, dabei sind 2023 wohl die Marktanteile dieser drei Regionen allesamt im Vergleich zum Vorjahr gestiegen (im BEV-Markt, im Gesamtmarkt sind diese sowieso steigend).

Für Europa kann man ja annährungsweise (sind nicht vollständig) die Zahlen von eu-evs nehmen statt sich selber welche auszudenken: 339319 Fahrzeuge, 17.6% Marktanteil

ID.alist meint

Den Marktanteil von Tesla in den USoA ist bekannt mit 55%, brauchst nicht zu schätzen.

Die 20 Millionen Autos wird Tesla nie erreichen.

MichaelEV meint

Keine Ahnung, ob Tesla die 20 Millionen erreichen wird, keiner kann die Zukunft voraussehen.

Deshalb ist es auch vollkommen lächerlich zu behaupten Tesla würde dieses Ziel „nie“ erreichen können. Tesla wurde schon so häufig unterstellt, sie könnten irgendwelche Ziele nicht erreichen und schafften es trotzdem.

MichaelEV meint

Die Breite bezieht sich wohl maßgeblich auf außerhalb des klassischen Autobaus.

Mit der Breite im Automobilbereich ist doch nur eine Märchengeschichte. Wer große Stückzahlen mit wenigen Modellen schafft steht wesentlich besser da als die, die die meisten Eisen schon im Feuer haben und trotzdem sehr viel niedrigere Stückzahlen erreichen.

Mit den Alt-Batterien wird meiner Meinung nach daran scheitern, dass neue Speicher zu günstig werden um sich den ganzen Aufwand anzutun, nur um das letzte Leben aus den Zellen zu saugen.

Die ganze Welt braucht im Rahmen der Energiewende Akkuspeicher und Intelligenz (Software), die diese perfekt orchestriert. Das ist weit weg von einem kleineren Geschäftsvolumen.

Tin meint

Der kleine Tesla kommt schneller als es Europa lieb ist .

Die Marke besteht nicht nur aus Autos sondern baut auch Batterien mittlerweile selbst.

Da haben sich schon einige Tiefstabler oft getäuscht.

Ossisailor meint

Batterien baut Tesla auch nur zum geringeren Teil selbst. Das meiste wird zugekauft. Der Eigenanteil wird natürlich wachsen wie auch bei anderen Herstellern, z.B. bei VW.

alupo meint

Tesla baut nicht nur Batteriepacks sowie Zellen (gerüchteweise jetzt sogar NMC955), sondern wird demnächst auch eine eigene Kathodenmaterialfabrik (die mit Abstand wertvollste Komponente einer Zelle) in Betrieb nehmen. Darüber hinaus geht Tesla aktuell noch mit dem Bau einer Lithiumraffinerie (auch sehr margenträchtig und macht außerhalb Chinas endlich unabhängig von China) in eine weitere Stufe der Rückwärtsintegration. Diese Anlage bei Corpus Christi geht dieses Jahr noch in Betrieb.

Insofern ist/wird die Rückwärtsintegration von Tesla schon außergewöhnlich hoch bzw. dieses Jahr werden und sie ist vor allem auch margenträchtig.

ferchaue meint

@Ossisailor in Deutschland sind die Autos halt einfach extrem überteuert.

Alle Käufer wissen das das gleiche ID Auto in China nur die hälfte kostet.

Logisch das sich privat keiner so ein ID Auto an Bein binden wird.

Ossisailor meint

Die chinesischen BEV kosten in China auch nur die Hälfte des in Europa verlangten Preises.

Ossisailor meint

Mehr als Platz 3 im Welt-Ranking der BEV-Hersteller wird für den VW-Konzern in den nächsten Jahren nicht drin sein. Der Abstand zu den Führenden Tesla und BYD wird absolut betrachtet eher noch wachsen, solange die Produktionskapazitäten sich nicht angleichen dadurch, dass sich die Erhöhung der Fertigungskapazitäten für Tesla nicht so schnell steigern, wie das mal angedacht war, z.B. durch Verzögerungen beim Werk in Mexiko. Mit den derzeit bestehenden Werken wird eine drastische Steigerung in 2024 und 2025 kaum zu erwarten sein, weil auch der CT keine wesentlichen Stückzahlen beisteuern können wird.

Gefördert durch erhebliche Preisnachlässe hat die VW-Gruppe in China den Absatz wieder ankurbeln können. Die dort getroffenen Maßnahmen (Partnerschaften bei der Entwicklung u.a.) und Ausweitung der Fertigungskapazitäten werden dort für weiteres Wachstum sorgen. In den USA hat der VW-Konzern überdurchschnittliches Wachstum und ist einer der erfolgreichsten Anbieter dort, wenngleich der Markt nach wie vor von Tesla dominiert wird. Und das wird sich mittelfristig nicht ändern, wenngleich die exorbitanten Marktanteile Teslas dort sinken werden bei dennoch steigendem Absatz der Marke.

Mittelfristig wird dort auch die Traditionsmarke Scout, die VW erworben hat und für die ein gesondertes Werk im Bau ist, dort für weiteren Absatz sorgen, genauso wie neue Modelle wie z.B. der ID.7 und weitere.

Wie auch immer: Der VW-Konzern wird weiter oben mitmischen, genauso wie BMW und Mercedes auf dem richtigen Weg im BEV-Business sind.

alupo meint

BMW und Daimler wollen sich doch mittelfristig rein dem Luxussegment widmen und sind dann entsprechend teuer. Daher gehe ich von sinkenden Absatzzahlen ab 2025/2026 ff. aus.

Tesla hat vor 20 Jahren in ihrem ersten Strategiepapier geschrieben, dass sie den umgekehrten Weg gehen werden. Daran hat sich bis heute nichts geändert. Das interessante daran ist aber doch, dass die für das starke Wachstum von durchschnittlich über +50% seit 2013 nötigen Investitionsausgaben bisher fast nur (es gab nur wenige Kapitalerhöhungen mit vergleichsweise geringen Cash-Zugängen im Vergleich zum op.CF) mit dem operativen BEV-CashFlow aus dem BEV-Geschäft finanziert wurden. Das schafft selbst BYD nicht, bzw. deren FreeCF war in Q3/2023 sogar negativ.

Mark Müller meint

Im Vergleich zur Top10-Tabelle sind ein paar Angaben zur Marktkapitalisierung (= Börsenwert, = Wert aller Aktien) interessant.

Tesla 764 Mia, VW 65 Mia, BMW 70 Mia, Stellantis 71 Mia, Mercedes 75 Mia.

Obwohl die 4 Europäer zusammen nicht halb so viel wert sind wie Tesla, möchte ich doch deutlich lieber letztere besitzen. Oder andersrum gesagt: Der Wert von Tesla ist immer noch eine unglaubliche Blase.

volsor meint

Dann sind Apple , Google und Amazon auch nur blasen?

eHannes meint

Gefühlt: JA! Für mich Oldie ist das wie bei „Des Kaisers neue Kleider“

Mark Müller meint

Apple und Google (bzw. Alphabet) haben je ein extrem hohes Kurs-Gewinn-Verhältnis (KGV) von 30 und 27. Insofern sind da noch riesige Erwartungen gegen oben im Kurs.

Ein erfolgreicher Autohersteller hat aufgrund des sehr kapitalintensiven Geschäfts typischerweise ein KGV von 4-6 (BMW: 3.55, Mercedes: 4.4).

Tesla hat (immer noch) ein KGV von 73. Aktuell erwirtschaftet Tesla auf einem Aktien-Euro etwa 0.25% Gewinn. Tesla sollte also in ein paar Jahren mindestens zehnmal mehr verdienen als heute. Das glaube, wer will, ich nicht.

Andi EE meint

Technologie wird an der Börse honoriert, das ist schon eine gefühlte Ewigkeit so… selber schuld wenn man Technologie nur einkauft. Es hält dich ja niemand von ab, deine DE-Autobauer-Aktien zu kaufen. Ihr müsst kräftig kaufen, dann geht der Kurs nach oben. Ihr selber seid doch Schuld, dass eure Autobauer so beschi.ssen bewertet sind, kauft doch endlich die Papiere, dann hört das Gejammer auf.

Günstig sind ja alle, sehr günstig. Die Investoren haben halt null Vertrauen in diese Konzerne die von ihren Verbrennern leben. Aber ihr habt doch das Vertrauen in eure Firmen, ich hätte es nicht.

Mark Müller meint

Alles was an einem Tesla wirklich gut ist, ist europäischen Ursprungs, zu grossen Teilen sogar aus Deutschland. Das sage ich als Schweizer.

MichaelEV meint

Was soll „was ich lieber besitzen will“ mit dem Wert einer Aktie zu tun haben (Spoiler: absolut nichts!)?

Mark Müller meint

Bist du sicher, dass du den Sinn einer Aktie verstanden hast?

Powerwall Thorsten meint

Das Tesla an der Börse nicht nur als Automobilhersteller bewertet wird möchtest Du wann genau anfangen zu begreifen?

Andi EE meint

Genau genommen nie. 😉

Wachstum wird übrigens noch eingepreist, wenn man über Jahre eher schrumpft, ist das auch kein positiver Treiber für die Aktie. Der Verschuldungsgrad ist auch noch einer …

hu.ms meint

Genau. Und immer wenn aus der blase etwas luft raus geht, kassiere ich mit hebel-puts ab. Aktuell ab 251 $ – 7% mit hebel 8.

MichaelEV meint

Die Blase in diesem Kontext platzt, da entweicht nicht etwas Luft und dann steigt es weiter.

Tin meint

Die Blase liegt eher in Europa.Hier wurde lange arrogant die Welt verschlafen.

Mark Müller meint

Nebst dem Fakt, dass die Chinesen mengenmässig dominant sind, kann man doch feststellen, dass in den Top10 4 Chinesen, 4 Europäer, 1 Amerikaner und 1 Koreaner sind. Es fehlen die USA und Japan.

Mäx meint

„[…], dass in den Top10 4 Chinesen, 4 Europäer, 1 Amerikaner und 1 Koreaner sind. Es fehlen die USA und Japan.“

?!

Platz 1 und Stellantis als Konglomerat mit Chrysler, Dodge, Jeep und Ram.

Einzig Japan fehlt, das stimmt wohl.

EdgarW meint

@Mäx Stellantins hat seinen Firmensitz in den Niederlanden – wenn man den Konzern betrachtet, und da ist in der Grafik der Fall, ist es ein europäischer. Volvo (und Polestar) wird dort ja auch unter Geely einsortiert sein, Konzernsitz China.

Mäx meint

Schon klar.

Der Kommentar suggeriert ja aber, dass Amerika gar nicht mitmischt, so wie Japan (bezogen auf Top 10).

Dabei belegen Sie aktuell den Platz 1 (Tesla) und sind zusammen mit einem europäischen Konzern vertreten (Chrysler, Dodge, Jeep und Ram unter Stellantis).

MichaelEV meint

Egal was der Kommentar suggerieren will ist sinnlos, weil selbst der eine Amerikaner alleine mehr Stückzahl in den Ring wirft als die 4 Europäer (die es zum Teil nicht sind) entgegnen können.

Kilian meint

Warum kein Wort zu Toyota?

Ossisailor meint

Toyota würde in einer Gesamtstatistik wohl unter „Sonstige“ fallen.

alupo meint

Ernste Frage?

Doch hoffentlich nicht wirklich…