Die Produktion von Batterien für Elektroautos erfordert eine komplexe und global vernetzte Lieferkette. In einer Studie haben Forscher der Fraunhofer FFB und der Universität Münster die Besitzverhältnisse und geopolitischen Abhängigkeiten entlang dieser Lieferkette analysiert.

Das Ergebnis: China beherrscht nahezu die gesamte Wertschöpfungskette von Lithium-Ionen-Batterien – von der Rohstoffgewinnung bis zur Fertigung der Batterien. Die Volksrepublik kontrolliert nicht nur heimische Produktionsanlagen, sondern auch solche im Ausland – und das für sämtliche Rohstoffe und weiterführenden Prozesse. Keine andere Region weltweit verfügt über eine vergleichbare Kontrolle entlang der gesamten Batterielieferkette.

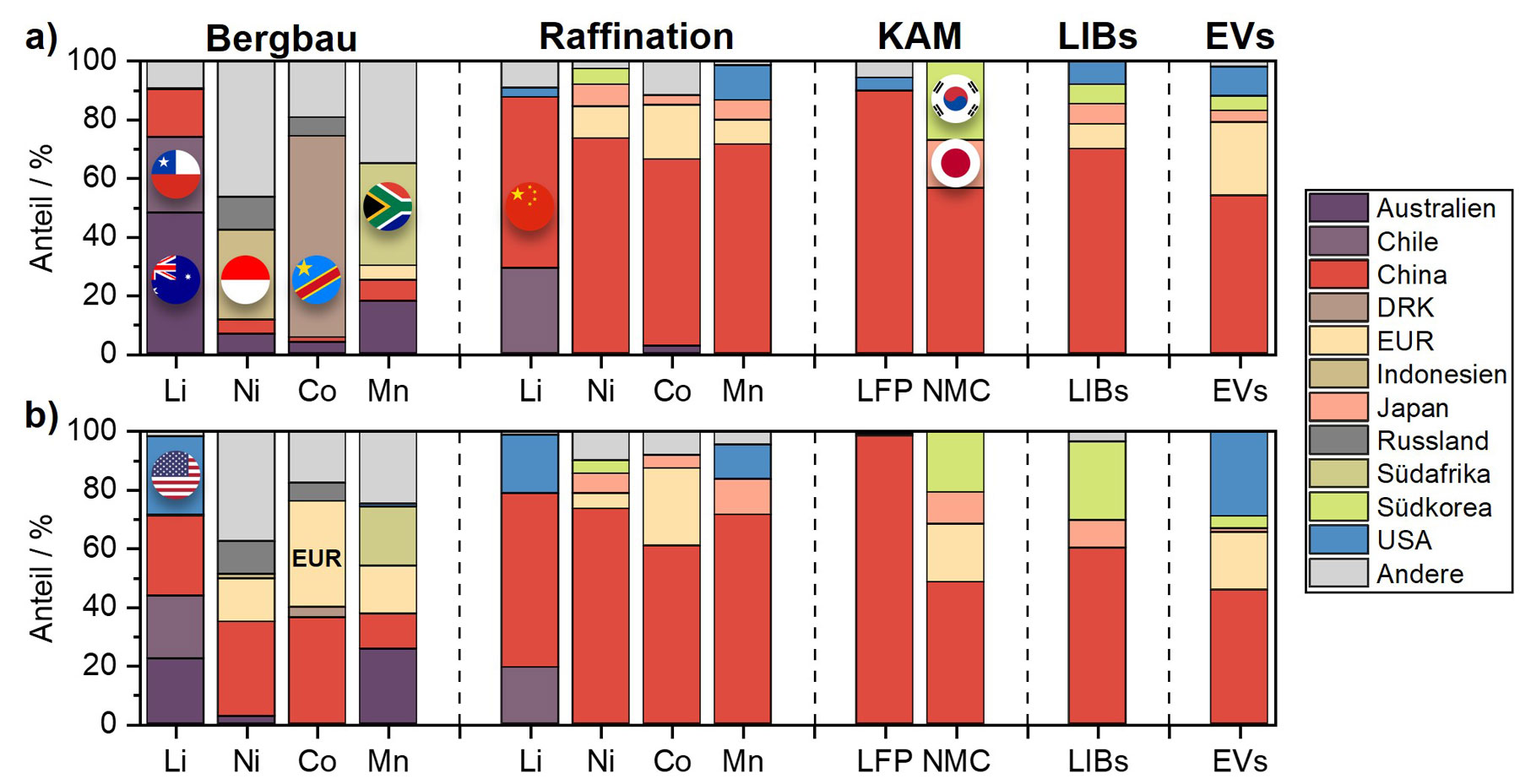

Lithium, Kobalt, Nickel und Mangan sind für die Herstellung von Batteriezellen unersetzlich. In großen Batteriepacks wie etwa in einem Tesla Model S Plaid stecken circa 122 Kilogramm sogenannter mineralischer Rohstoffe. Geografisch verfügen nur wenige Länder über die Ressourcen, die für den Ausbau der Elektromobilität in großen Mengen benötigt werden. Dazu zählen China, Australien und die Demokratische Republik Kongo. Die Herausforderung: „Mineralische Rohstoffe stehen ganz am Anfang der Lieferkette für die Batteriezellproduktion, und Europa ist zu fast 100 Prozent von Importen abhängig“, sagt Professor Simon Lux, Institutsleiter der Fraunhofer FFB.

Chinas weltweite Dominanz in der Batterie-Lieferkette

Die Studie der Münsteraner Forscher skizziert die Besitzverhältnisse hinter Minen, Raffinerien und Produktionsanlagen entlang der gesamten Batterielieferkette. Die Ergebnisse zeigen die Vormachtstellung Chinas: Das Land beherrscht nahezu die gesamte Wertschöpfungskette von Lithium-Ionen-Batterien – von der Rohstoffgewinnung bis zur Fertigung der Batterien – und kontrolliert sowohl nationale als auch internationale Produktionskapazitäten. Einzige Ausnahme ist Mangan.

„Die Tatsache, dass China mit einem Anteil von mehr als 98 Prozent den Großteil der Lithium-Eisenphosphat-Aktivmaterialien produziert, bedeutet eine unmittelbare Abhängigkeit Europas bei dieser kostengünstigeren Batteriechemie“, erklären die Studienautoren. „Die wachsende Rohstoffdominanz Chinas gefährdet die Zukunft der europäischen Elektromobilität“, mahnt Lux. „Diese Abhängigkeit macht Europa verwundbar. Geopolitische Spannungen oder Exportstopps könnten zu massiven wirtschaftlichen Schäden und Verlusten in Milliardenhöhe führen.“

Rohstoffsicherung in Europa & den USA

Ähnlich wie China intensivieren auch Europa und die USA ihre Bemühungen, durch den Erwerb von Minen und Raffinerien größere Kontrolle über die Lieferkette von Lithium-Ionen-Batterien zu gewinnen. Während die USA bei den Eigentumsanteilen am Lithiumabbau weltweit an zweiter Stelle stehen und Europas Anteile vergleichsweise gering sind, zeigt sich bei Nickel und Kobalt ein umgekehrtes Bild. Besonders betroffen von Unternehmensübernahmen sind Australien, Indonesien und die Demokratische Republik Kongo – Schlüsselregionen für den Abbau von Lithium, Nickel und Kobalt. So stammen 74 Prozent des weltweiten Lithiums aus Australien und Chile, doch chinesische (29 %) und US-amerikanische Unternehmen (26 %) halten die größten Anteile an der Produktion.

Europa besitzt indes keine nennenswerten Lithiumanteile im Ausland. „Diese Entwicklungen unterstreichen den globalen Wettbewerb um kritische Rohstoffe und die strategische Neuausrichtung der Wertschöpfungsketten“, sagt Lux.

Ausfuhrbeschränkungen im Fall von geopolitischen Auseinandersetzungen hätten weitreichende Auswirkungen auf die Stabilität der globalen Batterielieferkette zur Folge. Mögliche Hebel für eine sichere und souveräne Batterielieferkette in Europa können den Autoren zufolge Investitionen in den Ausbau eigener Raffineriekapazitäten, die Förderung strategischer Rohstoffpartnerschaften und die Stärkung der lokalen Kreislaufwirtschaft sein.

Eigentumsverhältnisse & Produktionsanteile in der Lieferkette

Für die vier untersuchten Rohstoffe Lithium, Nickel, Kobalt und Mangan ergibt sich laut der Studie ein differenziertes Bild der globalen Besitz- und Einflussverhältnisse:

- Lithium: 74 Prozent des weltweiten Lithiums stammen aus Australien und Chile. Nichtsdestotrotz halten Unternehmen wie Tianqi Lithium aus China und Albemarle aus den USA die größten Anteile an der weltweiten Produktion, wobei China auf 29 Prozent und die USA auf 26 Prozent kommen. Europa besitzt nahezu keine Lithiumanteile im Ausland. Eigenanteile sind vernachlässigbar und beschränken sich bisher auf das Baroso-Lithium-Projekt in Portugal, das lediglich 0,4 Prozent der Produktion ausmacht.

- Nickel: Obwohl 30 Prozent der weltweiten Nickelproduktion in Indonesien stattfindet, liegt der Anteil indonesischer Unternehmen an der Gewinnung bei weniger als fünf Prozent. Von der restlichen Produktion in Indonesien sichern sich chinesische Unternehmen, bspw. Tsingshan, 86 Prozent, wodurch China in Verknüpfung mit der inländischen Produktion die größte Kontrolle (32 %) über die Nickelproduktion hält. Zu den einflussreichsten Regionen nach China zählen Europa, die Philippinen und Russland, die zusammen knapp über 40 Prozent der weltweiten Produktion kontrollieren.

- Kobalt: Lokale Unternehmen kontrollieren nur fünf Prozent der Minen, obwohl 68 Prozent der weltweiten Produktion in der DR Kongo dort stattfinden. China (47 Prozent) und Europa (47 %) dominieren die dortige Produktion – mit Akteuren wie CMOC, Glencore und Eurasian Resources Group (ERG). Abseits der chinesischen und europäischen Kontrolle sind die Philippinen, Russland und Kuba einflussreich (12 %).

- Mangan: Australien weitet seinen Einfluss durch die Akquise von mehr als der Hälfte südafrikanischer Abbaurechte mittels der Unternehmen South 32 und Jupiter Mines auf insgesamt 25 Prozent aus. Südafrika liegt mit 20 Prozent an zweiter Stelle, gefolgt von Europa, das insgesamt auf einen Anteil von 16 Prozent an der weltweiten Manganproduktion kommt. Diese Anteile erstrecken sich über Minen in Australien, Gabun und der Ukraine, die von Anglo American, Eramet und der ERG erworben wurden.

Die Wahrheit meint

Verbrennung in jeglicher Form erzeugt Abwärme und vernichtet Sauerstoff.

Wenn es um Profitgier geht, können Menschen extrem dumm sein.

Technologieoffenheit ist nur ein Schlagwort vor der Wahl. Die EU gibt die Grenzwerte und Strafzahlungen bei Nichteinhaltung vor. Somit ist klar, dass die Autobauer mehr auf BEV setzen müssen, was sie bisher immer verweigert haben und sich damit ihr eigenes Grab schaufeln. In ihrer Verzeifelung werden die Forderungen lauter, die Grenzwerte zu lockern, zu verschieben oder ganz aufzuheben. Dumm, dümmer, Deutschland. Die Hintertür Hybride Fahrzeuge ist der Gipfel an Dummheit, nur um noch irgendwie die veraltete Technik künstlich am Leben zu halten. Das Erwachen kommt unweigerlich.

Dieseldieter meint

Weißt du, was noch Sauerstoff „vernichtet?“

Atmen.

Zum Glück wird der Sauerstoff aber stetig neu gebildet, oder willst du uns jetzt noch erzählen dass wir durchs Verbrennerfahren ersticken?

Du hast Recht, die Autobauer müssen auf Elektroautos setzen und dafür strikte Vorgaben bekommen, aber lass den billigen Populismus weg.

THeRacer meint

… empfehle Ihnen mal Radfahren oder Zufußgehen im Stadtverkehr. Möglichst in der Abgaswolke hinter einem dieselfilterfreibrennenden Verbrennerstinker. … das gibt Ihnen vielleicht eine Ahnung davon, was mit „Dieselskandal“ und „Lügendiesel“ gemeint ist. …

Dieseldieter meint

Was haben Sie an „die Autobauer müssen auf Elektroautos setzen und dafür strikte Vorgaben bekommen“ nicht verstanden?

Ist das einfach der Beissreflex, der bei der kleinsten Kritik einsetzt?

Radfahren tue ich der Umwelt zuliebe nicht, bei körperlicher Betätigung wird zu viel Sauerstoff vernichtet.

THeRacer meint

… „Vorsicht beim Laufenlassen von Verbrennungsmotoren in geschlossenen Räumen!“ !! … Sauerstoff wird u.a. zu Stickoxiden, Kohlenmonoxid und Kohlendioxid verbrannt.

Kann im kleinen (Garage) wie im GROSSEN (Atmosphäre) aus unterschiedlichen Gründen tödlich enden …

volsor meint

„Chinas weltweite Dominanz in der Batterie-Lieferkette.“ Dazu braucht es keine Forschung oder Studie.

Pferd_Dampf_Explosion_E meint

Zum Glück haben wir strategisch denkende und handelnde Manager und Politiker. Ich sag nur Technologieoffenheit, E-Fuels und H2-Kolbenmotoren. Aber psst., nicht weitersagen, streng vertraulich; die Chinesen werden irgendwann schon noch aufwachen, aus ihrer BEV-Blase; aber dann ist es zu spät.