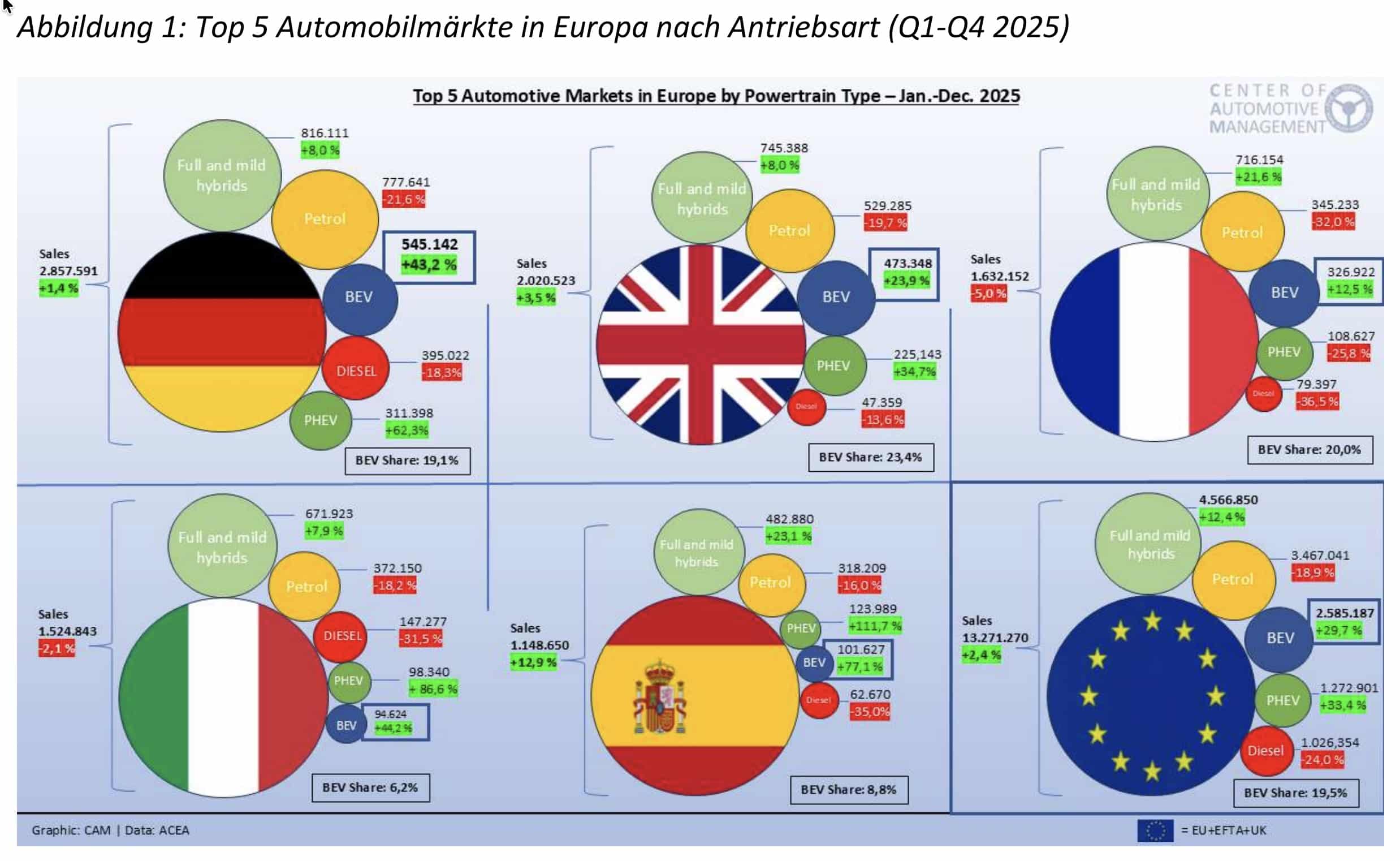

Der europäische Automobilmarkt (inkl. UK, EFTA) hat im Jahr 2025 trotz anhaltender konjunktureller Unsicherheiten leicht zugelegt, berichtet das Center of Automotive Management (CAM). Die Neuzulassungen in der Europäischen Union stiegen demnach gegenüber dem Vorjahr um 2,4 Prozent, liegen damit jedoch weiterhin um 16 Prozent oder 2,5 Millionen Pkw unter dem Vor-Covid-Niveau von 2019.

Schwach bleiben die Neuzulassungen in den großen Märkten Deutschland, Frankreich und Italien, während etwa Spanien oder osteuropäische Länder deutlich zulegen können. Wachstumstreiber des europäischen Marktes sind elektrifizierte Antriebe: Batterieelektrische Fahrzeuge wachsen um rund 30 Prozent auf 2,6 Millionen und erreichen einen Marktanteil von 19,5 Prozent. Plug-in-Hybride kommen auf 1,27 Millionen (+33 %), während Vollhybride und Mildhybride zusammen um 12 Prozent zulegen und jeweils auf einen Marktanteil von 13 beziehungsweise 22 Prozent kommen. Dagegen sinkt der Marktanteil reiner Benzinantriebe auf 26,1 Prozent (-19 %) und Dieselantriebe auf 7,8 Prozent (-24 %).

Die Untersuchung des CAM konzentriert sich auf reine Batteriefahrzeuge (BEV) und Plug-in-Hybride (PHEV).

„Der europäische Automarkt trat 2025 in eine neue Phase ein. Elektrifizierung ist kein Nischenthema mehr, sondern entwickelt sich zum Wachstumstreiber in einem nahezu stagnierenden Gesamtmarkt“, so Studienleiter Stefan Bratzel. Dies sei ein entscheidendes Signal für Hersteller: „Wachstumschancen ergeben sich primär nicht mehr aus der Steigerung der Stückzahlen, sondern aus der Transformation des Antriebsstrangs. Erfolgreich sind in einem hoch volatilen Marktumfeld hochflexible Anbieter, die technologische Breite, wettbewerbsfähige Preise und eine klare regionale Marktstrategie miteinander verbinden. Der europäische Markt fragt dabei nicht mehr, ob die Elektrifizierung stattfinden wird – sondern wer BEVs in einem Umfeld des Nullwachstums profitabel und schnell genug skalieren kann.“

Unterschiedliche Antriebsmixe in den größten europäischen Märkten

Vorreiter der Elektrifizierung sind der Auswertung zufolge die skandinavischen Länder Norwegen, Dänemark und Schweden mit BEV-Neuzulassungsanteilen von 96, 69 beziehungsweise 37 Prozent sowie die Niederlande und Belgien mit 40 beziehungsweise 35 Prozent. In den fünf volumenstärksten Märkten Europas, also Deutschland, Vereinigtes Königreich, Frankreich, Italien und Spanien, zeigt sich eine zunehmende Differenzierung der Antriebsmixe und Marktdynamiken.

Deutschland entwickelt sich 2025 laut der Analyse zum wichtigsten Wachstumstreiber der Elektromobilität in Europa. Die BEV-Zulassungen steigen um über 43 Prozent, Plug-in-Hybride legen um mehr als 62 Prozent zu. Gleichzeitig gehen Benzin- und Dieselzulassungen jeweils um knapp 20 Prozent zurück. „Der deutsche Markt steht damit exemplarisch für den beschleunigten Strukturwandel hin zur Elektromobilität“, heißt es.

Hersteller-Gewinner und -Verlierer im europäischen Markt

Auf Herstellerebene zeigen sich 2025 deutliche Verschiebungen: Die Volkswagen Group bleibt klarer Marktführer in Europa. Mit einem Marktanteil von 26,9 Prozent steigert der Konzern seine Zulassungen in Europa im Gesamtjahr um 5,1 Prozent. Besonders dynamisch entwickeln sich die Konzernmarken Audi mit deutlichem BEV-Wachstum sowie Cupra, das seine Zulassungen um rund 36 Prozent ausbauen kann.

Auch die BMW Group entwickelt sich positiv. Mit einem stabilen Marktanteil von rund 7,3 Prozent wachsen die Zulassungen um 5,1 Prozent. Sowohl BMW als auch die Tochter Mini profitieren von einer breiten Elektrifizierungsstrategie und einer hohen Nachfrage im Premiumsegment.

Auffällig ist der starke Vormarsch chinesischer Hersteller: BYD steigert seine Zulassungen in der EU um rund 269 Prozent und kommt auf einen Marktanteil von 1,4 Prozent. SAIC Motor wächst um knapp 25 Prozent und überrundet mit einem Marktanteil von 2,3 Prozent bereits US-Elektroautopionier Tesla. Beide chinesische Hersteller gewinnen insbesondere im batterieelektrischen Segment deutlich an Marktanteilen und erhöhen den Wettbewerbsdruck auf europäische Hersteller spürbar.

Demgegenüber verlieren etablierte Volumenhersteller an Boden. Stellantis verzeichnet im Gesamtjahr einen Rückgang der Zulassungen um 3,9 Prozent, der Marktanteil sinkt von 15,2 auf 14,3 Prozent. Auch mehrere japanische Hersteller entwickeln sich schwächer. Die Toyota Group verliert 6,9 Prozent an Volumen, Suzuki und Mazda ebenfalls zweistellig.

Der größte Verlierer des Jahres ist jedoch Tesla: Die Zulassungen gehen um rund 27 Prozent zurück, der Marktanteil sinkt deutlich von 2,5 auf 1,8 Prozent. Das US-Unternehmen verliert damit einen erheblichen Teil seiner früheren Sonderstellung im europäischen BEV-Markt, der zunehmend von wachsender Modellvielfalt, intensiverem Preiswettbewerb und neuen Anbietern geprägt ist.

Mary Schmitt meint

„Der größte Verlierer des Jahres ist jedoch Tesla: Die Zulassungen gehen um rund 27 Prozent zurück, der Marktanteil sinkt deutlich von 2,5 auf 1,8 Prozent.“

Und das wird weitergehen. Man hört, die Januarzahlen sind desaströs. Tesla ist in Europa in sehr großen Schwierigkeiten und in Deutschland am Ende.

Gerry meint

Na immerhin hat Tesla den Schlafmützen von VW und Co. etwas Dampf gemacht sonst wären die alten Verbrennerhersteller ja immer doch in der automobilen Steinzeit 😉.

Dass Musk die AeFDe unterstützt hat, das war selten däml…, also genau die Leute die Emobilität verhindern wollen. 🙄

Und verständlich dass viele mit dieser rechtsextremen Ideologie nicht in Verbindung gebracht werden wollen und daher Tesla meiden. Insofern hat Musk/Tesla zurecht die Konsequenzen zu tragen.

Powerwall Thorsten meint

Gähn – schau dir die aktuellen Tests vielleicht noch einmal in Ruhe an – wenn du dich traust, dann auch internationale Stimmen.

Huch, gerade kommen die Zahlen rein – die würde sich manch Hersteller auch so wünschen – und wie ich schon seit langem sage – die Autos zählt nur noch die Bürogemeinschaft.

Pro Tip: Tragt Tesla Energy über die Zeit einmal in eine Tabelle ein – gerne auch eine grafische Darstellung bemühen, wenn einen die Zahlen überfordern.

;-)

Powerwall Thorsten meint

Komisch – heute noch gar keine schlauen Tips, wie man mit Puts viel Geld verdienen kann?

Mal sehen wie es mit dem europäischen Automarkt im vergleich zu den USA aider China 2026 so laufen wird.

Ich denke Tesla wird 2026 mehr als 2 Millionen Fahrzeuge absetzen – weltweit.

Jetzt wäre es Zeit für Prognosen der anderen Foristen zu ihren Lieblingsmarken

Mary Schmitt meint

Ich rechne für Tesla mit dem dritten Jahr in Folge, in dem die Zulassungen unter Vorjahr fallen werden. Keine neuen Modelle, aber es gibt neue Aversionen gegen die Marke. Dazu kommt, selbst Nicht-Interessierten wird immer klarer, die Marke ist evil und die Fahrzeuge sind technisch abgehängt. Das merkt man in allen Diskussionen. Wenn einschlägige Verlierer hier gegen die deutschen OEM hetzen wollen, können sie gegen den iX3 keinen Tesla mehr anführen, so müssen sich jetzt mit dem chinesischen Volvo bewaffnen, der wenigstens halbwegs in derselben Liga spielt.

Powerwall Thorsten meint

Gähn – schau dir die aktuellen Tests vielleicht noch einmal in Ruhe an – wenn du dich traust, dann auch internationale Stimmen.

Huch, gerade kommen die Zahlen rein – die würde sich manch Hersteller auch so wünschen – und wie ich schon seit langem sage – die Autos zählt nur noch die Bürogemeinschaft.

Pro Tip: Tragt Tesla Energy über die Zeit einmal in eine Tabelle ein – gerne auch eine grafische Darstellung bemühen, wenn einen die Zahlen überfordern.

;-)

Powerwall Thorsten meint

Tja, die einen bauen weiter künftig nur Autos – die Anderen bauen die Zukunft der Mobilität

Tim Leiser meint

*korrigierte Version:

Anders wäre die irrsinnige Bewertung von Tesla auch noch nie zu rechtfertigen gewesen. Was aber, wenn Teslas (und Momenta’s) Wette nicht aufgeht nur auf Kameras zu setzen? Auch der Baukasten von NVIDIA, den Mercedes nutzt, ist darauf angelegt langfristig Sensorfusion (für Level 3 und höher) zu nutzen.

Ein weiterer Punkt könnte zum Problem werden: der große Vorteil, nur auf Kameras zu setzen, besteht in den geringeren Kosten. Nun haben aber Technologien wie LIDAR, Ultraschall und Radar die Eigenschaft, mit der Zeit günstiger zu werden. Je länger Tesla also nicht liefern kann, desto schneller schwindet dieser Vorteil.