Die Unternehmensberatung Roland Berger und die Forschungsgesellschaft Kraftfahrwesen Aachen (fka) haben eine neue E-Mobilitäts-Studie mit Fokus auf Elektroauto-Batterien erstellt. Das Fazit des „Index Elektromobilität 2018“: Die Autohersteller müssen in Batterieentwicklung und Recycling investieren.

„Die sieben führenden Autonationen Deutschland, Frankreich, Italien, USA, Japan, China und Südkorea treiben das Thema Elektromobilität stark voran. Deshalb und aufgrund von Spekulationen steigen die Preise für wichtige Rohstoffe wie Lithium und Kobalt. Umso wichtiger wird es, dass Autohersteller eine klare Strategie für ihre Batteriewertschöpfungskette haben“, so die Studienersteller. Die Berater und Wissenschaftler empfehlen eine vertikale Kooperationen mit Rohstoffanbietern und die Entwicklung nachhaltiger Lösungen für das Recycling von Altbatterien.

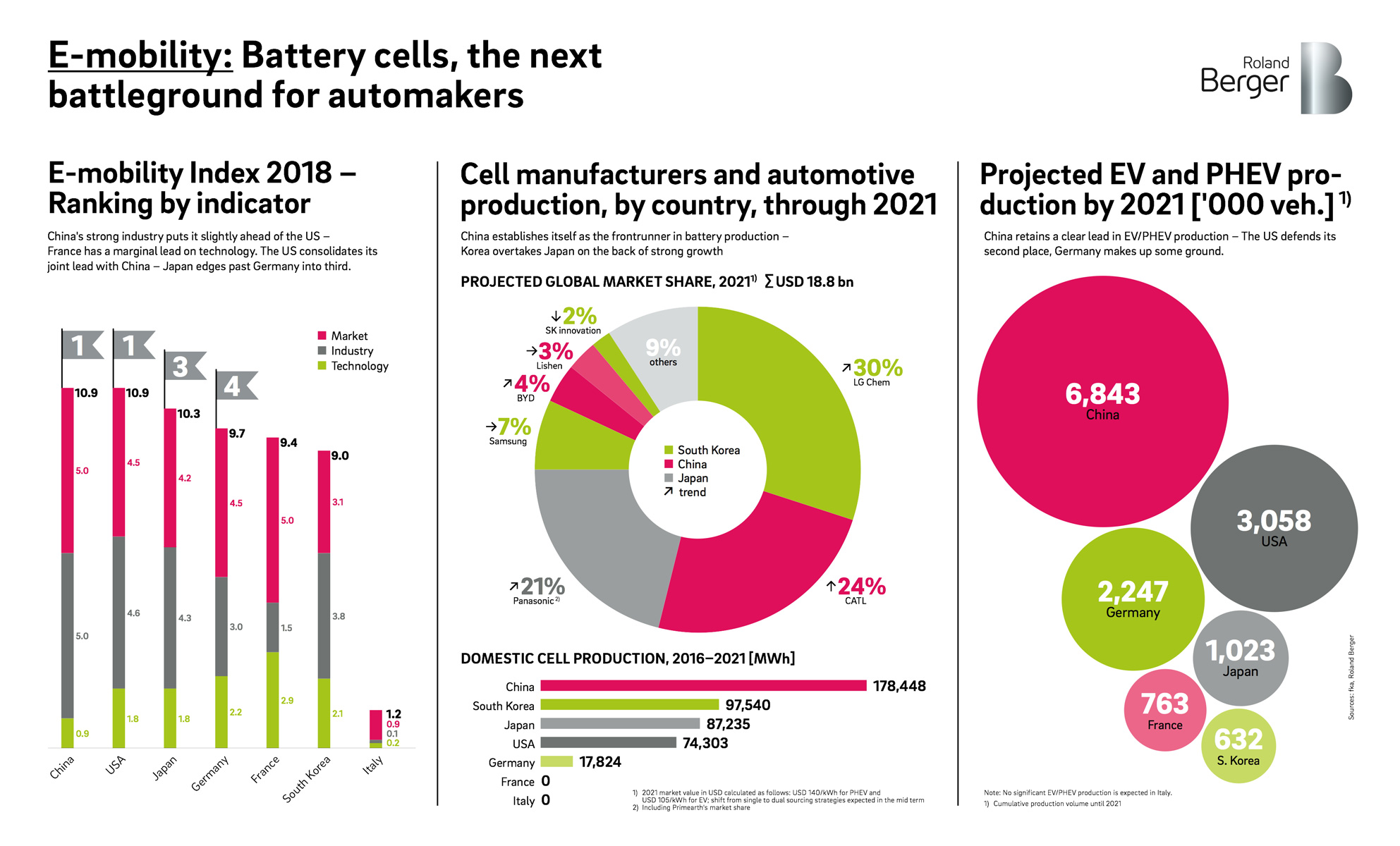

Der „Index Elektromobilität“ zeigt, wie die sieben Länder im Gesamtranking sowie nach den drei Indikatoren Markt, Technologie und Industrie aufgestellt sind. Die USA teilt sich im Gesamtranking den ersten Platz mit China, vor allem durch ein höheres Angebot an vollelektrischen Autos im mittleren Preissegment. „China unterstreicht seine führende Industrieposition dank des starken Wachstums der Fahrzeug- und Batteriezellproduktion und bleibt weltweit die Nummer eins in der E-Mobilität“, so Roland-Berger-Partner Wolfgang Bernhart. Der Anteil an Hybrid- oder vollelektrischen Autos an den Neuzulassungen betrug in China im Jahr 2017 erstmals 2 Prozent. Deutschland lag bei 1,5 Prozent.

Französische Autohersteller sind laut Roland Berger weiter führend im Bereich Technologie, „nicht zuletzt durch den konsequenten Ausbau ihrer Produktpaletten mit Fokus auf kleinere kostengünstige Elektroautos“. Deutschland schafft es in dem erstellten Industrieranking nur auf Platz fünf hinter Japan und Korea, obwohl deutsche Automobilhersteller immer mehr E-Autos bauen. „Deutsche OEMs haben Liefervereinbarungen geschlossen, die ihren Bedarf an Batteriezellen und -modulen für die kommenden Jahre weitgehend abdecken“, sagt Bernhart. „Sie haben sich dabei aber auch in die Abhängigkeit von sehr wenigen Lieferanten begeben.“

„Zellhersteller geben den Ton an“

Die Marktmacht der Zell- und Batteriehersteller wird in den kommenden Jahren weiter steigen, sagen die Roland-Berger- und fka-Experten voraus. Waren 2017 insgesamt weltweit gerade mal etwa eine Million reine E-Fahrzeuge und Plug-in-Hybride auf der Straße unterwegs, werde die Zahl der jährlich neu zugelassenen E-Autos bis 2030 auf über 20 Millionen weltweit steigen. Dafür müssten auch die Kapazitäten zur Herstellung von Batteriezellen für Pkw- und Nutzfahrzeuganwendungen deutlich zunehmen: von 70 Gigawattstunden im Jahr 2017 auf bis zu 1600 Gigawattstunden im Jahr 2030. Für 2021 geht die Studie von einem globalen Marktvolumen für Batteriezellen von rund 19 Milliarden Dollar aus. Davon werde China einen Anteil von 29 Prozent haben, gefolgt von Korea (21 %) und Japan (17 %).

Deutschland verfügt bisher über keine signifikante Zellproduktion. Zwar hat ein chinesischer Batteriehersteller angekündigt, ab Ende 2019 auch in Thüringen zu produzieren, damit wird die Abhängigkeit aber nur weiter erhöht. „Die Autofirmen müssen endlich reagieren und geeignete Strategien entwickeln, sonst werden sie ihre geplanten E-Flotten entweder aus Kapazitätsmangel nicht umsetzen können oder von einzelnen Batterieherstellern abhängig werden“, so Alexander Busse, Berater bei der fka. Entscheidend sei, dass die Autobauer und Zellhersteller die Wertschöpfungsketten im Fokus behalten, um mögliche Rohstoffengpässe zu vermeiden und wettbewerbsfähige Kosten zu erreichen.

Zwei Strategien für erfolgreiche E-Mobilität

Die Autoexperten von Roland Berger und der fka sehen für die Hersteller von Elektroautos zwei strategische Optionen, um sich gegen eine zu starke Abhängigkeit von Zellherstellern abzusichern. Die erste Strategie, der Aufbau eigener Batteriezellfertigungen sei vor allem für große Unternehmen sinnvoll, die in der Lage sind, das nötige technologische Know-how zu erreichen und die hohen Investitionen dauerhaft zu tätigen. Um Risiken abzusichern, sollten dabei Partnerschaften „entlang der gesamten Wertschöpfungskette“ eingegangen werden.

Als Alternative komme der Aufbau einer weniger monopolistischen Zuliefererstruktur infrage, um Lieferengpässen und der hohen Preissensitivität entlang der Wertschöpfungskette für Batteriezellen entgegenzuwirken. Dabei sollte das Ziel sein, zusätzlich zu den dominierenden Herstellern andere Anbieter einzubeziehen, damit diese wachsen können. So könnte ein stärkerer Wettbewerb auf dem Markt entstehen.

Swissli meint

Doch, es ist relativ einfach, denn die Welt lebt (mehrheitlich) in einer Marktwirtschaft, wo Angebot und Nachfrage sich treffen. Im schlimmsten Fall verzögert sich halt mal was um ein paar Monate. Den Rest erledigt dann die unsichbare Hand.

Die jetzigen „Big 6“ verteilen sich ganz gut: je 2 Wettbewerber aus 3 verschiedenen Wirtschaftsmächten. Sorgen würde ich mir machen, wenn 5 der 6 aus demselben Land kämen. Und wenn z.B. Panasonic so mächtig wäre, würden sie nicht nach neuen Volumenkunden suchen. Und CATL würde nicht im teuren D ein Werk bauen, sondern ihren Kunden sagen, produziert und geliefert werde nur direkt aus China.

99% aller Smartphones kommen aus China oder Südkorea, so what! Und die allermeisten werden von einem Unternehmen hergestellt (Foxcomm). Haben wir deshalb teure Snartphones? Oder Passagierflugzeuge: Boeing und Airbus decken fast den gesamten Markt ab, sind aber seit Jahrzehnten in hartem Wettbewerb. Im Prinzip reichen auch für Zellen zwei Hersteller, wenn der Wettbewerb sichergestellt ist. Aber wir haben heute ja schon 6+.

Ich seh die Zellmarktsituation sehr gelassen. Kann mich auch wirtschaftshistorisch nicht an einen Fall erinnern, wo sich eine vorhandene Technologie mangels Lieferanten nicht durchsetzte.

Peter W. meint

Smartphones die für 50 Euro produziert und für 500 verkauft werden sind nicht teuer?

Jeru meint

Neben einer interessanten Studie finde ich folgende Zahlen sehr interessant:

Im Jahr 2030 sollen jährlich 20 Millionen BEV verkauft werden, das sind knapp 50% der insgesamt verkauften Fahrzeuge. Sportlich.

Außerdem werden dafür „1600 Gigawattstunden im Jahr“ benötigt, also bei 100% BEV: 3200 GWh.

Das sind etwa 100 Gigafactorys von Tesla und die produziert auch Zellen für Batteriespeicher und nicht nur PKWs.

Für einige kommt alles was mit Wasserstoff zu tun hat direkt aus der Hölle aber ohne Wasserstoff müsste man zusätzlich zu den Fahrzeugen auch noch riesige Batteriespeicher für Schiffe, Schnelllader (siehe Porsche), LKWs, Arbeitsmaschinen, die Energiewende (Speicher für EE), Motorräder oder den Heimgebrauch produzieren.

Wo landen wir dann? Bei 10.000 GWh, 20.000 GWh pro Jahr? Das ist dann mal eben 290-580x die Gigafactory von Tesla.

Ist das das realistische Szenario einer Welt mit BEV und Batterie only? Oben drauf kommen noch die Kosten für die Ladeinfrastruktur, weltweit.

one.second meint

Soweit ich weiß, liegt der Autogesamtmarkt zurzeit weltweit bei 100 Millionen Autos pro Jahr. Also für 100% BEV statt ICE bräuchte man eher 8000 GWh pro Jahr. Allerdings will Tesla in seiner Gigafabrik in der Endausbaustufe 150 GWh pro Jahr herstellen und nicht nur 32 GWh, das ist nur die Zahl die kurzfristig von Tesla im schon fertiggestellten Teil der Gigafactory (etwa ein Drittel des fertigen Gebäudes) angestrebt wird.

Das heißt man bräuchte etwa 54 Fabriken a la Gigafactory 1 von Tesla, um die gesamte weltweite Autoprodukiton auf BEVs umzustellen.

Für alles zusammen dann vielleicht 100 Fabriken.

Das sollte doch machbar sein.

one.second meint

Wenn wir von 5 Milliarden pro Gigafactory ausgehen, dann sind das ja auch nur 500 Milliarde € Investitionskosten. Im Vergleich zur Finanzkrise sind das ja Peanuts, da hat ja allein die Hypo Real Estate 200 Milliarden € gekostet!

alupo meint

Und was das entsprechende Invest auf Wasserstoffbasis kostet wird gerne vergessen. Das liegt wohl eher beim 10-fachen Wert, wenn schon heute die günstigste Wasserstoffproduktion mit gerade mal 500 Mio. Nm3 p.a. ein deutlich 3 stelliges Invest benötigt.

Wer soll das bezahlen? Die Dieselknauserer etwa?

Es wird sich die günstigste und die freieste Technologie durchsetzen. Solange weder Wasserstoff noch Brennstoffzelle billigst auf den Bäumen wächst ist für mich klar was kommen wird.

Jeru meint

Wie gesagt, in einer wasserstofffreien aber CO2 neutralen Welt muss die Energie für jegliche Mobilität in Batterien gespeichert werden.

Dazu kommen dann alle Speicher für die Energie- und Verkehrswende. Dagegen ist der Batteriebedarf von PKW vermutlich ein Scherz.

Kosten sind das Eine, Rohstoffe und Energie das Andere. Wieviel Ressourcen und Energie braucht man wohl um 50.000+ GWh Batterien jährlich herzustellen?

Wer eine ehrlich Rechnung zum Energieverbrauch und Wirkungsgrad von BEV anstellen will, muss diese Faktoren mit berücksichtigen.

alupo meint

Und wieviel Materialien und Energie braucht man um Wasserstoff in diesen Mengen zu speichern?

Ich habe es unzählig oft geschrieben, dass es bei den heutigen großen Wasserstoffproduzenten und Verbrauchern klare Gründe gibt, warum sie das seit Jahrzehnten gerade eben Nicht machen.

Und die Lagerung in den heute verwendeten Erdgaslagerstätten funktioniert ja schon heute beim im Vergleich dazu sehr großen Erdgasmolekül auf gar keinen Fall umweltfreundlich und erst recht nicht ohne Risiken. Bitte mal mit Anwohnern Kontakt aufnehmen die auf dem Erdgasspeicher Rehden wohnen. Mit Wasserstoff wird das nicht besser.

Kaipi meint

Wenn man das alles so liest, fragt man sich, wie sich jemals die Eisenbahn durchsetzen hat können – man musste dazu Millionen km an Schienennetz aufbauen und Bahnhöfe errichten. Oder Flugzeuge mit ihren Flughäfen, die eigentlich auch nicht gerade billig waren. All das ist aber groß rausgekommen.

Übrigens fährt ja die Bahn schon sehr lange und sehr viele Menschen rein elektrisch von A nach B und das mit vielen tausend Tonnen schweren Zügen. Die haben auch kein eigenes Atomkraftwerk bauen müssen…

Wo ein Markt ist, ist ein Weg und auch die Stromerzeugung für die Autos und dessen Speicherung wird die Industrie hinbekommen.

Jeru meint

Ich stimme ihnen vollkommen zu, die Verkehrs- und Energiewende wird in keinem Fall billig und erfordert Offenheit für Neues.

Diese Offenheit und den Willen eine Technologie nicht direkt im Keim zu ersticken kann ich hier aber nur bedingt erkennen. Wenn es um BEV und Batterien wird genau das gefordert, wenn es um die ebenfalls notwendige Förderung von Wasserstoff als Energieträger geht, wird hier in Bestform blockiert.

Wie passt das zusammen, wenn doch allen verstehen das die Aufgabe so riesig und Offenheit notwendig ist?

Grundsätzlich denke ich übrigens auch, das eine Welt mit nur BEV und Batterien theoretisch möglich ist. Zum Glück haben wir Alternativen, müssen Batterien nicht mit der Brechstange durchsetzen und können die sinnvollste Lösung wählen. Das ist doch eine tolle Situation?!

Mini-Fan meint

Die Bahn bezieht ihren Strom aber aus der Oberleitung und speist den rekuperierten Strom auch direkt ins Netz zurück.

Sie braucht keine Akkus.

Und ob sie keinen Atomstrom verpulvert – das darf man sehr wohl anzweifeln.

Gilt natürlich vor allem auch für unseren Nachbarn Frankreich – mit seinen mehr als 60 Atommeilern.

Gunarr meint

Wenn es wirklich zu riskant wäre, entscheidende Komponenten zuzukaufen, würden die Autohersteller ihre Reifen, Sitze, Kabel usw. alles selbst bauen. Aber in der Wirklichkeit gibt es Lieferketten und trotzdem funktioniert das irgendwie. Ob der Lieferant ein Landsmann oder ein Ausländer ist, spielt keine Rolle. Wir sind nicht mehr im Krieg.

JuergenII meint

So einfach ist das nicht. Von Tesla mal abgesehen gibt es noch Panasonic/Sanyo und Sony aus Japan, LG Chem und Samsung SDI aus Südkorea sowie eine Handvoll chinesischer Zellfabrikanten wie CATL und BYD. Die kommen zusammen auf mehr als 90 Prozent Marktanteil. Ich glaube kaum, dass sich die von VW, GM und Co. an der Nase herumführen lassen. Geliefert wird im Zweifelsfall erst mal an die heimische Industrie.

Und zum Thema Krieg: Es reicht ja schon eine US- Amerikanische Sanktionspolitik gegenüber China. Oder weiter verschärfte Strafzölle mit der Androhung das bei Umgehung oder nicht mitmachen man mit weiteren Maßnahmen zu rechnen habe. Wie ich unser europäischen Pappnasen kenne, würden die sofort kuschen und umsetzten was auf der anderen Seite des Atlantiks entschieden wird.

Wie so was in der Praxis abläuft sieht man ja gerade am Iran.

150kW meint

„Geliefert wird im Zweifelsfall erst mal an die heimische Industrie.“

Aha, LG, SK und Samsung liefern also von Polen und Ungarn aus nach Korea? CATL von Deutschland aus nach China?

Sorry das ist quatsch.

151kW meint

Die Fabriken in Europa haben eine derartig kleine Produktionsmenge (max. 3 GWh/Jahr, wenn ich mich recht erinnere), daß das überhaupt nicht auffällt. Und im Zweifelsfall würde die chinesische Regierung schon dafür sorgen, daß diese Fabriken eben keine passenden Rohstoffe bekommen (die Fabrik gehört ja immer noch den Chinesen) und somit einfach temporär nicht produzieren kann, falls die Akkus/Rohstoffe in China mehr gebraucht werden.

150kW meint

LG und Samsung haben zusammen 25GWh. Und das ist nur der Ausbau bis 2018. Die Erweiterungen sind aber schon geplant.

LG, Samsung und SK sind im übrigen Koreaner und keine Chinesen.

Swissli meint

Und den Endkunden wird egal sein, was für Zellen verbaut sind. Es interessieren höchstens garantierte Ladezyklen (bzw. Lebensdauer, km).

150kW meint

„oder von einzelnen Batterieherstellern abhängig werden”

Alle deutschen haben zumindest nicht nur einen und wenn VW von Panasonic auf Samsung wechselt, glaube ich auch nicht das die Abhängigkeit da nur in eine Richtung läuft. LG, Samsung, SK, CATL,.. haben ihre Werke in Europa, die wollen die Werke auch ausgelastet haben.

Peter W. meint

Ob sich die neuen Zulieferer auch so einfach erpressen und auspressen lassen wie die Hersteller von Plastikteilen, Schrauben oder Sitzen ist fraglich. So lange keine Zell-Überproduktion stattfindet, werden die Autobauer zahlen müssen was verlangt wird.

Tesla-Fan meint

Deswegen las man ja auch schon darüber, das einzelne Verträge aufgekündigt oder nicht bedient wurden und die Zelle meistbietend versteigert wurden.

https://www.elektroauto-news.net/2018/batteriezellen-werden-immer-knapper

So ist das eben, wenn man sich (eigentlich ohne Not) in Abhängigkeiten begibt.

one.second meint

Sehr interessanter Link. Tesla macht alles richtig, weil es selbst gestaltet, anstatt einfach nur hinterherzulaufen. Den letzten beißen die Hunde.

150kW meint

Diese Nachricht basiert aber auf einem Artikel wo es um Rundzellen geht. Außer Tesla setzt die aber keiner für PKW ein. Von der Knappheit ist also ausschließlich Tesla betroffen, die ihre Zellen für Model S/X importieren.

alupo meint

Die Knappheit betrifft nicht nur dir Rundzellen, die ich übrigens mit ihrem Metallgehäuse als sehr viel sicherer halte als das billige Plastikgehäuse mit darüber hinaus schlechterer Wärmeableitung der prismatischen Zellenform. Über das nicht vorhandene Gehäuse der Pouchzellen brauche ich wohl erst gar kein Statement abgeben :-(.

Es wird die Zukunft zeigen ob das ausreichen wird. Wie auch beim i-Pace, bei dem es keinen speziellen Unterbodenschutz des Akkus gibt, d.h. weniger als bei der ersten Model S Produktion, also bevor einer brandbedingt zerstört wurde und alle durch ein zusätzliches Titanblech im Bestand nachgerüstet wurden. Metall ist eben immer noch in vielen Fällen besser wie z.B. dass es nicht so einfach brennbar ist und ein viel besserer Wärmeleiter ist.

Das Problem besteht aktuell und in Zukunft aus der Zellverfügbarkeit, egal bei welcher Bauform. Ein süddeutscher Premiumhersteller hat das erfahren müssen. Die Info stammt von einer Person die direkten Kontakt mit Personen aus derem Vorstand hat. Daher sieht es schlimmer aus als viele befürchten. Klar, alle Hersteller werden steigende Zahlen melden können, aber eben nicht in der gewünschten Menge aufgrund dieses Engpasses. Das Defizit wird sich bis zur Marktsättigung wohl auch nicht mehr ändern, d.h. die Zellproduzenten definieren die Auto-Produktionsmenge (plus die dann abnehmende Restmenge an Verbrennern).