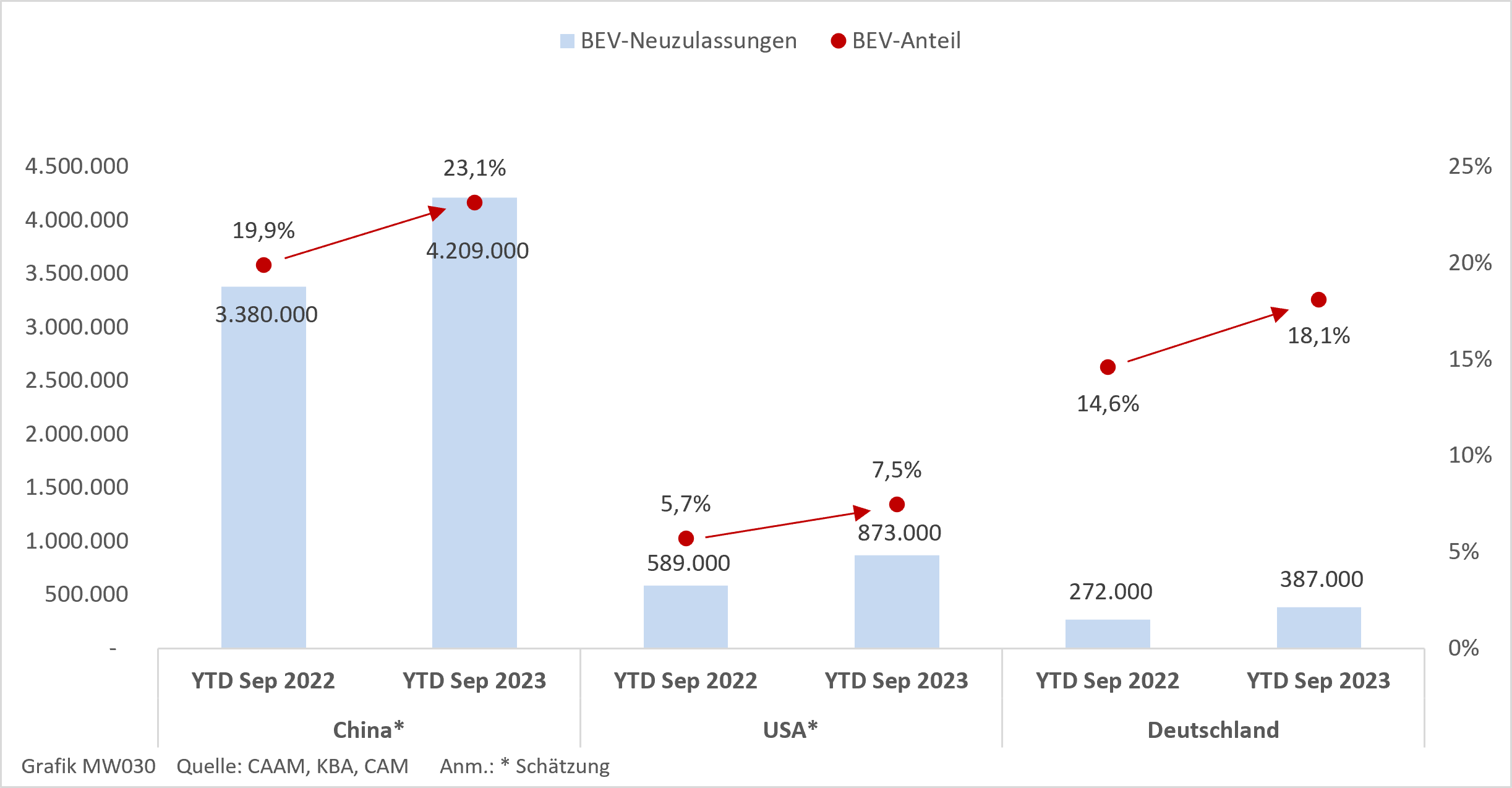

International befindet sich die Elektromobilität weiterhin auf einem stabilen Wachstumspfad, berichtet das Center of Automotive Management (CAM). Trotz konjunkturschwacher Zeiten wurden demnach in den ersten drei Quartalen des Jahres 2023 in China, den USA und Deutschland rund 5,5 Millionen vollelektrische Fahrzeuge (BEV) neu zugelassen (+29 %).

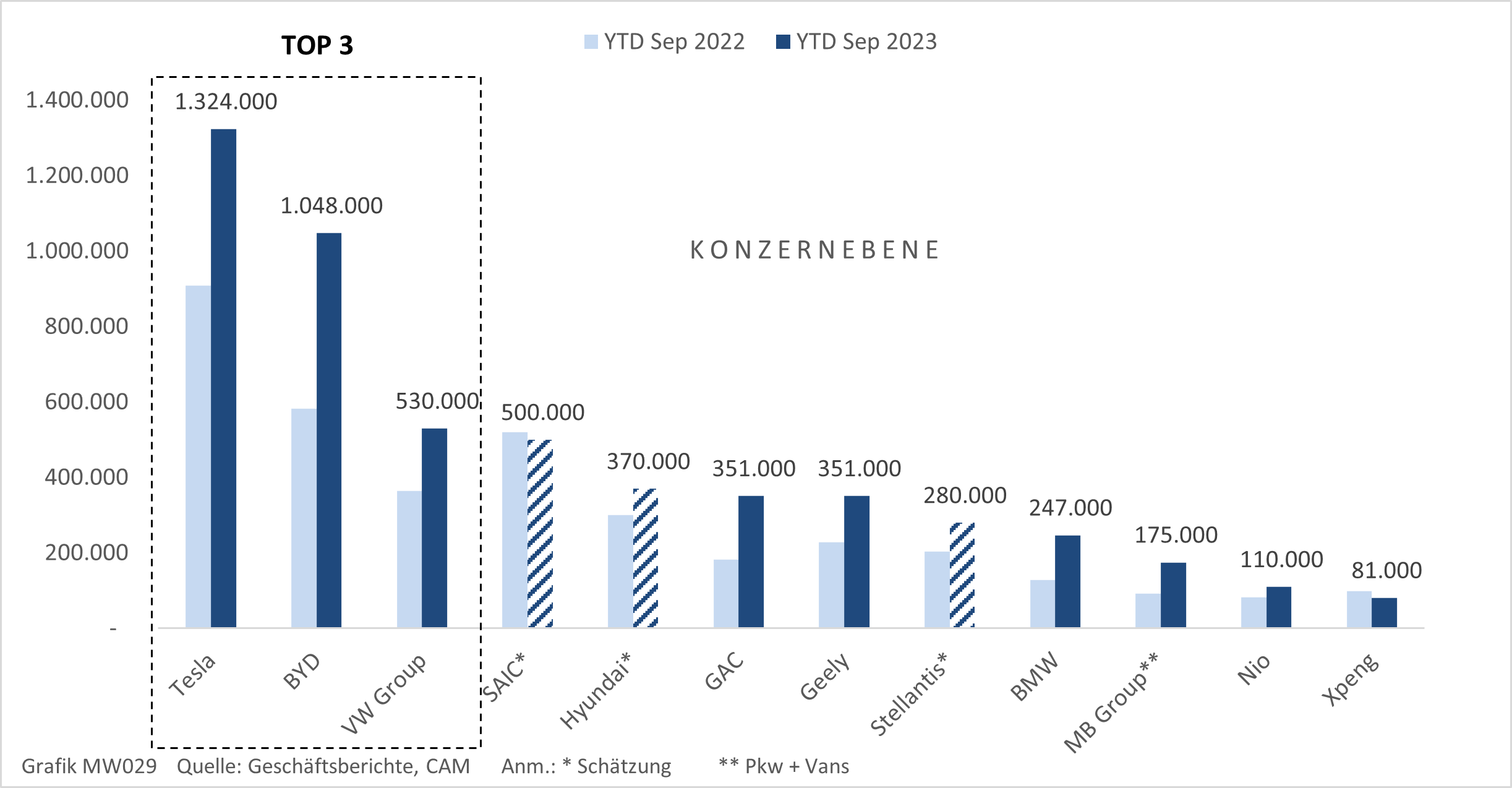

Tesla liegt der Analyse nach mit etwa 1.324.000 Auslieferungen (+46 %) nach wie vor global an der Spitze, steht jedoch als Marktführer zunehmend unter Druck, weil BYD aus China seine BEV-Verkäufe auf 1.048.000 (+80 %) stark steigert. Unter den deutschen Automobilherstellern kommt die VW Group auf rund 530.000 Auslieferungen (+45 %), während BMW und Mercedes ihren BEV-Absatz jeweils fast verdoppeln auf 247.000 (+93 %) beziehungsweise 175.000 (+90 %) Einheiten.

Angesichts eines umfassenden Preiswettbewerbs in China haben Newcomer wie Nio (+34 %) oder Xpeng (-18 %) allmählich Schwierigkeiten bei den Verkäufen: Im Gesamtjahr 2023 rechnet das CAM nach wie vor mit knapp 10 Millionen BEV (+35 % ggü. 2022), davon etwa 6 Millionen in China, 2 Millionen in Europa und etwa 1,3 Millionen in den USA. Für den deutschen Markt werden rund 460.000 neue BEV prognostiziert.

In China werden nach absoluten Zahlen weiterhin mit Abstand die meisten Elektroautos verkauft. Zwischen Januar und September 2023 wurden etwa 4,2 Millionen BEV neu zugelassen, was einer Steigerung im Vergleich zum Vorjahreszeitraum um 25 Prozent entspricht. Wie auch zur Halbjahresbilanz liegt der BEV-Anteil bei etwa 23 Prozent, sodass mittlerweile nahezu jedes vierte neu zugelassene Auto in China vollelektrisch ist.

In den USA nimmt die Elektromobilität, zeitlich verzögert und vorrangig vom US-Hersteller Tesla getrieben, an Fahrt auf und verzeichnet starke Zuwächse. Bis einschließlich September wurden im laufenden Jahr 2023 schätzungsweise 873.000 BEV verkauft (+48 %). Gemessen an den Gesamtzulassungen spielen vollelektrische Fahrzeuge mit einem Anteil von rund 8 Prozent jedoch immer noch eine untergeordnete Rolle.

Deutschland als automobiler Leitmarkt in Europa kommt in den ersten neun Monaten auf 387.000 neu zugelassene BEV, was einem Anstieg um 42 Prozent gegenüber dem Vorjahreszeitraum gleicht. Hierzulande beträgt der Anteil vollelektrischer Fahrzeuge an den Gesamtzulassungen mittlerweile etwas über 18 Prozent. Damit ist nahezu jeder fünfte verkaufte Pkw in Deutschland ein BEV, ein Jahr zuvor war es nur etwa jeder siebte (15 %).

Die BEV-Absätze der Automobilhersteller entwickeln sich weiterhin heterogen. Tesla und der BYD-Konzern sind der Analyse mit weitem Abstand die Marktführer der Elektromobilität. Tesla steigert seine Auslieferungen zwischen Januar und September 2023 gegenüber dem Vorjahreszeitraum um 46 Prozent auf nunmehr 1,3 Millionen Einheiten. Damit bleibt das US-Unternehmen nach absoluten Verkäufen weiterhin klar an der Spitze, allerdings holt BYD zunehmend auf. Der chinesische Konzern profitiert von einer hohen Binnennachfrage und steigert seine BEV-Verkäufe deutlich auf über 1 Million Einheiten (+80 %). Zieht man die ebenfalls 1 Million verkauften Plug-in-Hybride (PHEV) hinzu, dann ist BYD schon jetzt der weltweit größte Hersteller elektrifizierter Fahrzeuge (BEV & PHEV).

Deutlich abgeschlagen hinter den Marktführern der Elektromobilität komplettiert die VW Group die Top 3 mit rund 530.000 zwischen Januar und September 2023 verkauften BEV (+45 %). Entsprechend kann VW den Abstand zu Tesla und BYD nicht verkürzen. Diese Steigerung ist zu wesentlichen Teilen auf eine Abarbeitung bisheriger BEV-Bestellungen zurückzuführen, wobei eine geringere Nachfrage zuletzt auch zu Produktionsdrosselungen und Schichtreduzierungen führte. Insgesamt steigt der konzernweite BEV-Anteil jedoch auf 7,9 Prozent (Jan-Sep 2022: 6,1 %).

Auch der chinesische SAIC-Konzern hat, hauptursächlich bedingt durch schwächelnde Absatzzahlen seines einst beliebten Kleinstfahrzeugs Hongguang Mini EV, zu kämpfen. Das CAM geht hierbei von einem leichten Rückgang der BEV-Verkäufe um 4 Prozent auf rund 500.000 Einheiten aus. Für den südkoreanischen Hyundai-Konzern wird nach drei Quartalen des Jahres 2023 eine Steigerung auf etwa 370.000 BEV (Hyundai & Kia) prognostiziert.

Die weiteren chinesischen Konzerne GAC und Geely steigern ihre BEV-Absätze der Analyse nach auf jeweils rund 351.000 Einheiten. GAC weist jedoch mit einem Zuwachs von 93 Prozent einen insgesamt deutlich steileren Wachstumspfad auf als Geely, dessen Absatz um 53 Prozent zulegte. Der internationale, in Europa konzentrierte Stellantis-Konzern dürfte laut dem CAM mit schätzungsweise 280.000 abgesetzten BEV zwischen Q1 und Q3 dahinter liegen.

Unter den deutschen Premiumherstellern behauptet sich BMW gegenüber Mercedes-Benz mit höheren Elektro-Verkäufen. Die Münchener lieferten im laufenden Geschäftsjahr rund 247.000 BEV aus (+93 %), während die Stuttgarter auf 175.000 Einheiten (+90 %, Pkw inkl. Vans) kommen. Damit lassen sie chinesische Wettbewerber, die ebenfalls das Premium-Segment avisieren, hinter sich. Der für sein Batteriewechsel-Konzept bekannte Hersteller Nio erreicht 110.000 Auslieferungen, was einer Steigerung um 34 Prozent entspricht. Demgegenüber reduzieren sich die Verkäufe der Marke Xpeng um 18 Prozent auf rund 81.000 Fahrzeuge.

Bei den Prognosen für das Gesamtjahr 2023 geht das CAM unverändert von etwa 10 Millionen BEV-Neuzulassungen (+35 %) weltweit aus. Der chinesische Markt wird dabei weiterhin mit rund 6 Millionen Einheiten eine führende Rolle bei der Antriebswende einnehmen (+20 %). In Europa begrenzen rückläufige Förderungen sowie konjunkturelle Herausforderungen einen weiter dynamischen Markthochlauf. Das CAM geht hierbei von etwa 2 Millionen BEV aus (+27 %), wobei für Deutschland mit rund 460.000 Elektrofahrzeugen (-2 %) nur mit einem Neuzulassungsvolumen auf Vorjahresniveau gerechnet wird.

Die USA befinden sich im Vergleich der Kernregionen noch in einer frühen Wachstumsphase. Ausgiebige Förderkulissen sowie die aggressive Preispolitik seitens des Marktführers Tesla könnten die BEV-Neuzulassungen auf etwa 1,3 Millionen Fahrzeuge anheben (+63 %), so das CAM.

Studienleiter Stefan Bratzel: „Die Elektromobilität zeigt mit dem Haupttreiber China zwar global weiter starkes Wachstum. Allerdings tritt die Elektromobilität in eine neue Entwicklungsphase, da für den weiteren Markthochlauf vermehrt auch preissensible Kunden angesprochen werden müssen. Für die Automobilhersteller bedeutet dies eine doppelte Herausforderung: Einerseits müssen sie zunehmend auch Produkte in preisgünstigeren Segmenten anbieten. Andererseits sind sie grundsätzlich zu Preisanpassungen gezwungen, aufgrund des durch den Marktführer Tesla eingeleiteten Preiskampfes. Damit steigt der Kosten- und Konsolidierungsdruck, da die Margen der Elektromobilität bei vielen etablierten Volumenherstellern gering oder negativ sind.“

Futureman meint

Die Wachstumsraten sind weiter beeindruckend. Gerade bei den beiden Marktführern machen die hohen Steigerungen enorme Marktanteile aus. Diese werden anderen Herstellern noch schmerzhaft bewusst werden, wenn ihre Verbrenner schon bald keine Abnehmer mehr finden.

Im nächsten Jahr wird es viele E-Autos geben, die schon beim Kauf günstiger sind als Verbrenner. Von Unterhalt gar nicht zu reden.

Andi EE meint

„Mit den aktuellen Modellen machen die Volumenhersteller noch keinen Gewinn, was aber mit den neuen Modellen ab 2026-2028 nicht mehr der Fall sein und dann wie ein Boost wirken dürfte,“

Das kann man nicht sagen, ein einziges Modell, kann dich an die Spitze katapultieren. Wer hätte gedacht, dass das Model Y so dominant verkauft werden würde. Das kann im unteren Segment wieder so sein und 80% der Hersteller gehen pleite oder schrumpfen bis zur Bedeutungslosigkeit.

Die jetzige Grösse gibt keinerlei Gewähr für ein Überleben. Man brauch das richtige Modell, was die Ansprüche und Preisvorstellungen trifft.

South meint

Klar, die aktuelle Größe allein ist kein Garant; gut, gleich nicht überleben ist auch immer sehr drastisch, aber bestehende Hersteller haben die finanziellen Mittel sich zu verändern, die Kundenbindung/Vertrauen und Erfahrung im Massenmarkt und auch Anziehungskraft für kompetente Mitarbeiter in der neuen Technologie. Nicht jeder Hersteller ist automatisch ein Lost Case mit unüberwindlichem Sumpf/Wasserkopf. Deshalb würde ich auch nicht so Schwarz / Weiß Denken. Ich glaube nicht, dass gleich 80% der alten Hersteller in schockstarre verharrend, unvermeidlich dem Untergang geweiht sind….aber die kommenden Jahre, und das ist superkurz bei so einem Produkt, sind entscheidend…

Markus Müller meint

Das langersehnte (nicht-chinesische) BEV für unter 25’000.-, bzw. für den Massenmarkt kam jetzt aber von Citroën, bzw. Stellantis. Andere werden folgen. Von Tesla ist da weit und breit nichts in Sicht – oder habe ich da etwas übersehen?

MichaelEV meint

Tesla verkauft massig in höheren Klassen und zu höheren Preisen , wie blöd müsste man sein stattdessen für 25k anzubieten.

alupo meint

Ja, das hast Du definitiv.

Es ist aber bisher nur eine Ankündigung (zunächst Model 2, so wird es aber nicht benamt werden) hinsichtlich der ungefähren Größe des BEVs, des Produktionsstandortes (Fabrikgebäude steht schon, aber Prio 1 ist der Cybertruck und Prio 2 ist der Semi 8, danach…) und der geplanten Herstellkosteneinsparung um 50% durch eine völlig geänderte Produktionsweise im Vergleich zur heute Üblichen. Durch den letzten Punkt ergibt sich endlich eine nachhaltige Basis für deutliche Verkaufspreissenkungen.

Im Übrigen steht die Vorgehensweise bereits in der vor ca. 20 Jahren geschriebenen Strategie von Tesla. Bisher sind sie dieser Strategie sehr exakt gefolgt und es gibt keinerlei Anzeichen dafür, dass es eine Änderung geben wird.

Für die Umsetzung sind bis 2030 Investitionen in der Größenordung von 150 bis 175 Milliarden USD vorgesehen. Nur für den BEV-Teil, also ohne Energiespeichersysteme, Services wie Supercharger, Optimus, FSD, Dojo etc. versteht sich. Aus diesem Grund lehne ich trotz der inzwischen angesparten 23 Milliarden USD Cashreserve eine Dividendenzahlung ab. Immerhin kassiert Tesla daraus jedes Quartal einen 3-stelligen Millionenbetrag an Zinserträgen (netto, also nach Abzug der wenigen Zinszahlungen versteht sich).

Wichtiger ist aber, dass die weltweiten BEV-Wachstumszahlen aller Hersteller in Summe auch weiterhin stark wachsen.

South meint

Bemerkenswert, große Volumenhersteller wie Stellantis und Toyota sind kaum bis gar nicht vertreten, was sicher nicht so bleiben dürfte. Und. Stefan Bratzel gibt am Ende auch einen guten Einblick. Mit den aktuellen Modellen machen die Volumenhersteller noch keinen Gewinn, was aber mit den neuen Modellen ab 2026-2028 nicht mehr der Fall sein und dann wie ein Boost wirken dürfte…

Ossisailor meint

Stellantis ist doch deutlich vertreten. Und die mischen auch weiterhin gut mit (siehe e C3, der demnächst ausgeliefert werden wird).