Das Center of Automotive Management (CAM) hat einen Performance-Vergleich von globalen Automobilherstellern für den Zeitraum Q1 bis Q3 2025 veröffentlicht. Die durchschnittliche EBIT-Marge von führenden Autobauern sinkt demnach in den ersten drei Quartalen. Auch die operativen Gewinne der Unternehmen fallen gesamthaft.

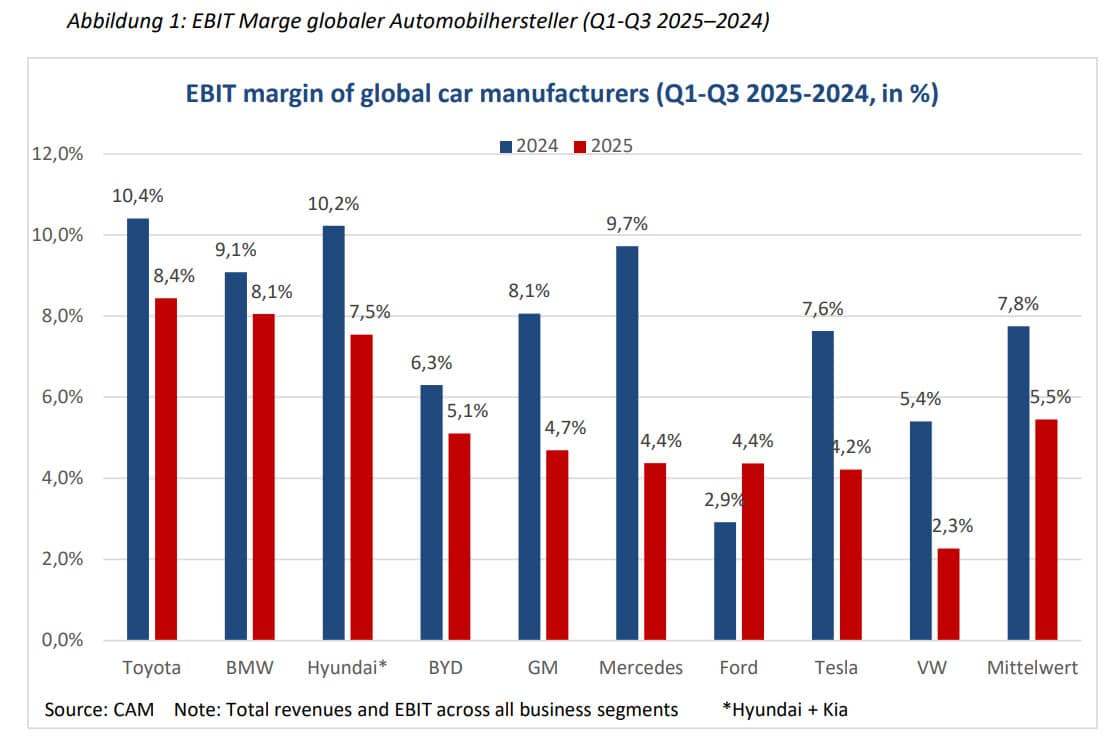

Die globale Automobilindustrie steht laut den Analysten vor einer breiten Konsolidierungswelle, die auch etablierte Unternehmen unter erheblichen Transformationsdruck setzt. Wichtige Indikatoren sind die insgesamt rückläufigen Gewinne und Profitmargen der globalen Automobilhersteller in Q1-Q3 2025. Die branchenweite EBIT-Marge von neun führenden Autobauern sinkt auf nur noch 5,5 Prozent im Vergleich zu 7,8 Prozent des Vorjahres. Die kumulierten operativen Gewinne brechen um 29,3 Prozent ein. Die globalen Absatzzahlen und Umsätze der betrachteten Hersteller stagnieren im Mittel der Konzerne.

Nach drei Quartalen des Jahres 2025 sind die EBIT-Margen der führenden Autohersteller laut dem CAM spürbar unter Druck geraten. Besonders deutliche Rückgänge verzeichnen die Mercedes-Benz Group, deren Profitabilität von 9,7 auf 4,4 Prozent fällt, sowie General Motors und Tesla, die jeweils auf 4,7 beziehungsweise 4,2 Prozent abrutschen. Auch Toyota und Hyundai verlieren deutlich an Ertragskraft, liegen mit 8,4 beziehungsweise 7,5 Prozent aber weiterhin im überdurchschnittlichen Bereich. Rückgänge melden zudem die Volkswagen Group, BMW und BYD, die allesamt unter dem Vorjahresniveau bleiben.

Toyota erzielt mit 8,4 Prozent weiterhin die höchste EBIT-Marge und behauptet damit die Spitzenposition, wenn auch auf niedrigerem Niveau als im Vorjahr. Einzig Ford kann seine Profitabilität leicht steigern und verbessert sich von 2,9 auf immer noch unterdurchschnittliche 4,4 Prozent.

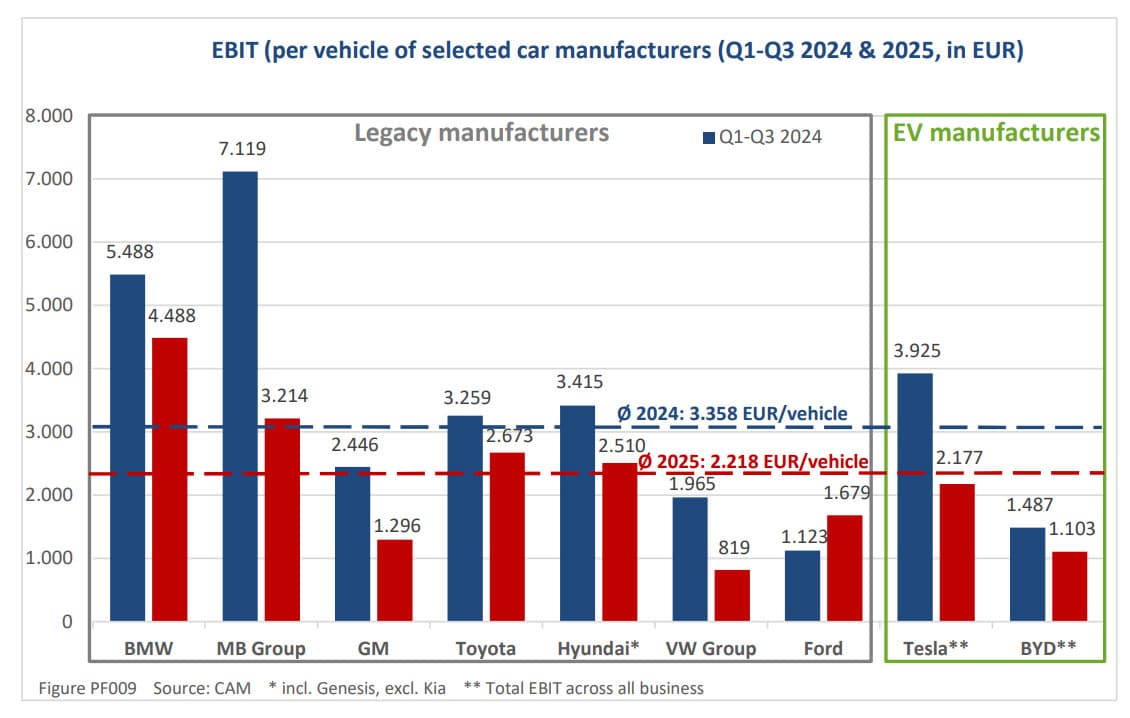

Ein ähnliches Bild zeigt sich bei der Ertragsentwicklung je verkauftem Pkw. Im Mittel der betrachteten Automobilhersteller sinkt nach drei Quartalen 2025 der Gewinn pro Fahrzeug von 3.358 auf nur noch 2.218 Euro (-34 %). Trotz Gewinnrückgang erzielen im Vergleich die BMW Group und Mercedes-Benz mit rund 4.500 beziehungsweise 3.200 Euro noch die höchsten Gewinne pro Pkw. Besonders deutlich fällt der Rückgang bei Mercedes aus mit minus 55 Prozent, während bei BMW der Gewinn pro Pkw um 18 Prozent nachlässt. Mit einem Rückgang von 58 Prozent auf nur noch 819 Euro pro Fahrzeug rangiert die Volkswagen Group am unteren Ende des Vergleichs.

Unter den US-Herstellern kann Ford sein Ergebnis pro Fahrzeug von rund 1.100 Euro auf im Wettbewerbsvergleich immer noch deutlich unterdurchschnittliche 1.679 Euro steigern. Dagege erleiden General Motors und Tesla herbe Rückgänge von 47 beziehungsweise 45 Prozent. Während General Motors nur noch auf einen Gewinn pro Fahrzeug von weniger als 1.300 Euro kommt, schneidet Elektroautobauer Tesla mit 2.177 Euro noch deutlich besser ab. Auch der chinesische Stromer-Hersteller BYD, der seine E-Auto- und Plug-in-Hybrid-Absätze deutlich steigern kann, verbucht Gewinnrückgänge von – jedoch unterdurchschnittlichen – 26 Prozent und verdient pro Fahrzeug umgerechnet jetzt nur noch 1.103 Euro.

Die Umsätze der betrachteten Automobilhersteller erhöhen sich im Vergleichszeitraum nur um durchschnittlich 0,5 Prozent, wobei vor allem BYD und Toyota zulegen können. Dagegen müssen Mercedes, BMW und Tesla Umsatzrückgänge von 8,0 beziehungsweise 5,7 und 5,4 Prozent hinnehmen. Mit deutlichem Abstand bleibt Toyota der absatzstärkste globale Automobilhersteller: In den ersten neun Monaten 2025 setzte der japanische Konzern 7,1 Millionen Pkw ab und liegt damit klar vor Volkswagen mit 6,6 Millionen Fahrzeugen sowie General Motors mit 4,6 Millionen.

Dahinter folgen die Hyundai Group mit 4,3 Millionen und Ford mit 3,3 Millionen Fahrzeugen. BYD steigert seinen Absatz um rund 0,5 Millionen Fahrzeuge auf insgesamt 3,3 Millionen und verankert sich damit fest unter den absatzstärksten Automobilkonzernen.

„Die Kurzanalyse der Performance-Daten im Jahr 2025 zeigt, dass die Automobilindustrie sich in einer Phase hoher Volatität mit tiefgreifenden Umbrüchen befindet. Das Zusammenspiel aus ökonomischen Wachstumsschwächen in wichtigen Märkten, unsicheren politischen Rahmenbedingungen, gewaltigen technologischen Transformationsherausforderungen und dem zunehmenden Wettbewerbsdruck neuer Akteure wird in den kommenden Jahren zu einem darwinistischen Ausleseprozess führen“, so Studienleiter Stefan Bratzel.

„Nur die Automobilhersteller, die im Sinne eines Spagats sowohl die betriebswirtschaftliche Effizienz und Flexibilität verbessern als auch gleichzeitig massiv in den technologischen Wandel investieren, haben eine hohe Überlebenschance. Strategische Allianzen werden an Bedeutung gewinnen, da viele Unternehmen die notwendigen hohen Investitionen in Elektromobilität, softwaredefinierte Fahrzeuge und automatisiertes Fahren nicht mehr allein tragen können. Entscheidend für eine erfolgreiche Zukunft sind Innovation, Geschwindigkeit, Kosteneffizienz und Flexibilität.“

hu.ms meint

Toyota sieht wohl am besten aus. Denn die können ihre 2.673 € pro fahrzeug mit den meisten verkauften autos multiplizieren.

VWgroup mit 819 € sieht da mager aus. Wird mit immer geringeren erträgen aus dem chinageschäft immer weinger werden, wenn nicht in europa massiv gegengesteuert wird:

Geringere lohn- und lohnneben- und energiekosten in der produktion sowie massiver abbau der mehrfach bei jeder marke vorhandenen schreibtischjobs ist am dringlichsten.

David meint

Tendenziöse Tabelle. Denn Renault und Stellantis fehlen.

Aber 4,2% für Tesla zeigen, da ist die Story over. Und für 2025 gesamt wird es noch schlimmer kommen. Denn der Oktober war für sie der schlimmste Monat seit Jahren. Und zwar in Europa und in China. Aus den USA habe ich keine Zahlen, aber es wäre ein Wunder, wenn es da nicht noch schlimmer wäre.

Fred Feuerstein meint

Du hast vollkommen Recht, sehr tendenziös. Es wird noch schlimmer, insbesondere für Volkswagen. Die Marge ist im steilen Sinkflug. im dritten Quartal negativer Gewinn…Man könnte auch sagen: Verlust. Man nähert sich der Margen 0 Linie an. Da hat man so Sorgenkinder wie Porsche, die keinen Gewinn mehr machen…

Dagegen ist der lächerliche Hersteller steht der Hersteller aus den USA recht gut da. Erstaunlich gut…

Aztasu meint

Für Volkswagen wird es besser, in 2026. Tesla ist am Ende

Fred Feuerstein meint

Als letztes stirbt die Hoffnung.

Fred Feuerstein meint

Korrektur: Dagegen steht der lächerliche Hersteller mit dem uninteressierten Chef aus den USA recht gut da. Erstaunlich gut…

Jörg2 meint

„Tendenziöse Tabelle. Denn Renault und Stellantis fehlen.“

Wenn man(n) nicht in der Lage ist, sich das Originaldokument dazu anzusehen um sich „Reanul und Stellantis“ anzusehen, dann zeugt das von Unvermögen.

„Und für 2025 gesamt wird es noch schlimmer kommen.“

Deine Zukunftsaussagen zerfallen, so mein Eindruck in wiederholtes „VW… MEB… bämm, bämm, bämm…“ und ständiges „Tesla geht gleich morgen unter“. Beides ist bisher nicht eingetreten. Und bist offenbar faktenfern.

Aztasu meint

Tesla geht nur aufgrund von armseligen Fanboys nicht unter. Das ist wie mit Youtubern, die können den größten Müll produzieren, Skandale und selbst Betrug und andere juristische Tatbestände und am Ende halten immer noch viele Fans zu ihnen. Tesla wird durch öffentliches Geld, politische Entscheidungen (CO2-Zertifikate und Marktabschottung) und Subventionen gestützt. Nimm das weg und die Firma würde auch nach 20 Jahren extrem wenig Geld machen. Einfach nur peinlich.

Jörg2 meint

„… geht nur aufgrund von armseligen Fanboys nicht unter. Das ist wie mit Youtubern, die können den größten Müll produzieren, Skandale und selbst Betrug und andere juristische Tatbestände und am Ende halten immer noch viele Fans zu ihnen. …. wird durch öffentliches Geld, politische Entscheidungen (CO2-Zertifikate und Marktabschottung) und Subventionen gestützt. Nimm das weg und die Firma würde auch nach 20 Jahren extrem wenig Geld machen. Einfach nur peinlich.“

Das liest sich mit „VW“ auch ganz flüssig.

Aztasu meint

Lol damit zeigst du nur erneut dein Unwissen auf. Volkswagen ist der Zweitgrößte Autokonzern der Welt und war sogar mal vor Toyota, zu besten Zeiten wurden knapp 11 Mio Fahrzeuge im Jahr verkauft, Tesla hat erbärmliche 1,8 Mio geschafft, mehr als 6x weniger!

Volkswagen hat immer recht gutes Geld verdient und das ohne CO2-Zertifikate und Subventionen auf allen Kontinenten. Und das hat Volkswagen geschafft weil sie schlicht die besten Preis-Leistungs-Autos im gehoben Segment (aber nicht Premium aber eben auch nicht Holzklasse) gebaut haben und im Grunde noch immer bauen.

Tesla ist der größte Witz, die Firma kann nichts und naive Fanboys dachte das wäre die Revolution und hängen auch nach 20 Jahren dem Traum hinterher. An Lächerlichkeit kaum zu überbieten

Jörg2 meint

Dein Text liest sich mit „VW“ trotzdem flüssig.

Oder hättest Du Gegenargumente zu „Fanboys“, Youtuber die größten Mist produzieren, VW-Skandale und VW-Betrug, öffentliche Gelder für VW, politische Entscheidungen pro VW, Subventionen für VW….

Bisher lieferst Du da nichts.

Fred Feuerstein meint

Wirst du auch nicht bekommen Jörg. Es lassen sich leicht so populistische Aneinanderreihung von faktenfernen Behauptungen aufstellen. Wenn es dann in die Auseinandersetzung geht, passiert nicht mehr viel.

hu.ms meint

Wie war das noch vor 3 jahren: tesla überflügelt MB und BMW in wenigen jahren.

C-klasse und 3er kauft kaum noch einer – nur noch tesla M3.

Time has told…

Jörg2 meint

Was war damals gemeint, worauf Du Dich beziehst?

Weltweitstückzahlen BEV?

Weltweitumsatz mit BEV?

Konzerngewinn mit BEV?

hu.ms meint

Stückzahlen !

Jörg2 meint

hu.ms

Die Weltweit-BEV-Stückzahlen von MB, BMW und Tesla sind wo?

hu.ms meint

Habe ich auf BEV eingeschränkt ?

Wieder mal schön hingebogen !

Jörg2 meint

hu.ms

Ahhh… Verbrenner rechnest Du immer noch mit. Das habe ich vergessen.

hu.ms meint

Jörg, ich schrieb von vor 3 jahren, als telsa MB und BMW die kunden abjagen wollte. Da waren BEV bei diesen firmen noch im promillebereich.

Genau das „abjagen“ hat ja nicht geklappt, Nirgends auf der welt !

Jörg2 meint

hu.ms

Ich habe keine gesicherten Daten, wo „plötzlich“ die Käufer bei neuen Marktteilnehmern herkommen, ob die gebacken werden, ob das alles „bin gerade 18 geworden und kaufe zum ersten Mal ein Auto“ sind….

Wie Du wohl richtig schreibst, hatten Daimler und BMW wohl vor 3 Jahren eher wenig BEV-Stückzahlen.

Kannst Du ausschließen, dass schon damals „bis dahin Daimler/BMW-Kunden“ beim BEV-Kauf einfach woanders hingegangen sind?

Wie geschrieben, mir fehlen da die Daten die Du offenbar hast (und vielleicht nachlieferst?)

Auf „BEV“ bezogen lässt Deine Darstellung („… Da waren BEV bei diesen firmen noch im promillebereich….“) den Schluss zu, da gab es garnichts „abzujagen“.

hu.ms meint

Jörg, die damaligen sprüche der tesla-gemeinde waren antriebs-neutral:

Teslas würden MB und BMW in den zutreffenden segmenten massiv kunden abnehmen.

Ist lt. absatzzahlen der deutschen nicht passiert !

Jeff Healey meint

Stellantis findet anscheinend gar nicht mehr statt…, eine so desaströse Entwicklung, dass man die am besten gar nicht mehr erwähnt?

Weiss jemand mehr?

Jeff Healey meint

Ah gefunden (von CAM):

(…) „Von den 13 betrachteten Herstellern verzeichnen sieben rückläufige Verkäufe. Besonders deutlich sind die Rückgänge bei Tesla (0,7 Mio. / −0,1), Honda (1,7 Mio. / −0,2) und Mercedes (0,9 Mio. / −0,1). Auch Stellantis (2,8 Mio. / −0,2) und Nissan (1,6 Mio. / −0,1) müssen Einbußen hinnehmen.“ (…)

hu.ms meint

Und erst noch die %-rückgänge zum vorjahreszeitraum – grausam !

Fred Feuerstein meint

Stimmt, grausam ist auch der Rückgang des Gewinns von Volkswagen.

hu.ms meint

Na Fredi, verständnis-schwäche ?

Jeff schreibt von verkauften stückzahlen.

Fred Feuerstein meint

Tja, und ich schreibe etwas von Gewinnrückgänge, denn die sind ebenfalls grausam und bezieht sich auf den Artikel. Ich weiß, fällt dir schwer.

hu.ms meint

Aber als unpassende antwort auf absatzrückgange.

Für gewinne musst du ganz oben einen beitrag schreiben.

Ich weiss, sehr anspruchsvoll für dich – aber komm du schaffst es…

Fred Feuerstein meint

Nö. Den Gefallen tue ich dir nicht.Wirst du aushalten müssen, wenn ich etwas zum Artikel schreibe.

Jörg2 meint

Jeff

Das Originaldokument hilft weiter.

Jeff Healey meint

Auf die Idee hätte ich selbst kommen müssen 🤗

Danke, war ein bisschen Suche, aber wer suchet, der…

Jörg2 meint

Jerne!

(Warum das hier verkürzt dargeboten wird, also ohne Renault und Stellantis) erschließt sich mir nicht.)

Future meint

Was sagen uns dazu die Mathematiker? Je mehr Elektroautos im Konzern, desto weniger Marge am Ende – das ist mein Eindruck. Jedes Elektroauto tut wohl weh in der Bilanz, sehr weh. Deshalb schäumen die Vorstände auch weiterhin regelmäßig in den Interviews.

Andi EE meint

Der Gewinn ist eine wichtige Kenngröße, aber viel wichtiger ist, dass man bezüglich der Zukunft gut aufgestellt ist. All diese Firmen außer Tesla, sind für die Zukunft nicht gerüstet, wenn das Robotaxi aufschlägt. Das wird für diese Firmen unweigerlich einen existenziellen Überlebenskampf bedeuten (faselt halt alles von Batterie und Laden). Das Geschäft Auto verkaufen/leasen ist existenziell bedroht / zumindest halbiert zu werden. Diese Bälkchen vom CAM sind mehr als eine Beruhigungspille, ich würde es eher als den Kopf den Sand stecken nennen, ob all dem Ungemach was da auf die zukommen wird.

hu.ms meint

Das robotaxi schlägt nicht erst auf. Es fährt bei waymo schon 50.000 kunden jeden tag. Bald auch in NY und Austin.

Dann können die kunden in Austin die anbieter tesla und waymo dirket hintereinander fahren und die unterschiede „erfahren“ :-)))))))))

Fred Feuerstein meint

Fakten sind nicht so deine Stärke, aber das ist ja bereits hinreichend bekannt.

Waymo fährt bereits in Austin. Und Tesla in San Francisco. Also können Kunden schon jetzt die Unterschiede erfahren. Aber das hat mit dem obigen Artikel überhaupt nichts zu tun, da taucht nicht einmal Waymo auf.

Aber es ist wieder ein klassischer Fall von „humsi“ und seine selektive Darbietung von „Das gehört hier aber gar nicht zum Artikel.“

hu.ms meint

Habe aufs Andis robotaxi-phantasien geantwortet. Und du bist auch mit in das thema eingestiegen, dass du anschiessend als hier themenfremd beschreibst.

Also: schau mal in den spiegel !

Fred Feuerstein meint

Und wo hat Andi etwas von Waymo geschrieben? Wurde Waymo im Artikel erwähnt?

Jörg2 meint

hu.ms lenkt gern ab, „erkennt“ das aber nur bei anderen.

Kokopelli meint

Ja, das ist mir auch schon mehrfach aufgefallen.

hu.ms meint

Beim robo-taxi gehört natürlich der grösste anbieter dazu : waymo.

So wie bei BEV-verkäufen: BYD.

Ich weiss, wollen tels-fans nicht lesen und lenken gerne ab. :-))

Fred Feuerstein meint

Nochmal, steht Waymo im Artikel oder wird es irgendwo erwähnt? Nein?

Dann hat ganz objektiv Jörg mit seiner Aussage Recht, egal ob Tesla Fan oder ganz sachlicher Kommentator.

hu.ms meint

Und was ist falsch an meiner feststellung, dass waymo täglich 50.000 taxi-kunden fährt und tesla nur ein paar hundert und das auch nur mit einem tesla-MA auf dem vordersitz ?

Andy hat mit robo-taxis angefangen und in diesem klaren zusammenhang müssen die tesla-fans auch aushalten, dass ein anderer anbieter schon 100 mal soviele taxifahren macht als tesla.

In china fahren vermutlich schon mehr robo-taxis als in USA – man weiss nur zuwenig darüber. Tesla wird auf jeden fall – im gegensatz zur antriebswende ab 2017 – nur ein mitkonkurrent sein.

Fred Feuerstein meint

Halt dich doch bitte selbst an deiner sonst vielfach von dir eingeforderten Artikelnähe. Waymo ist kein Bestandteil des Artikels.

Danke.

hu.ms meint

Wie schon geschrieben: das wirst du aushalten müssen_

waymo fährt rd. 50.000 mal täglich und das ohne firmen-MA auf den vordersitzen wie bei tesla !

Für mich geht die erwartung, das tesla über jahre die einzigen robo-cap betreiben wird – so wie sie im letzten jahrzehnt die einzigen bei BEV mit akzeptabler reichweite waren – hinten und vorne nicht auf.

Deshalb in diesem geschäftsbereich böses erwachen für fans und aktionäre !

Fred Feuerstein meint

Dann solltest du künftig nicht so sehr darauf pochen, dass Kommentatoren bei der Argumentation den Bezug zum Artikel nehmen. Du schaffst es offenbar selbst nicht. Aber das ist ja nichts neues.

Jörg2 meint

Die „Mischhersteller“ geben ja leider (außer FORD?) keine abgegrenzten Daten in die Öffentlichkeit, was sie mit ihrem Verbrennergeschäft verdienen und was mit dem BEV-Geschäft.

Aus den hier vorliegenden Daten kann man aber vielleicht etwas ableiten.

Wenn ich die Daten richtig verstehe:

VW hatte in 2024 ein EBIT von 5,4%. In 2025, mit einem deutlichen Hochfahren der BEV-Auslieferungen ein EBIT von 2,3%. Die Vermutung liegt daher nahe, dass die BEV keinen positiven Beitrag geleistet haben.

Das man mit Nur-BEV ein positives EBIT erarbeiten kann, zeigen die Zahlen auch.

eBikerin meint

„Das man mit Nur-BEV ein positives EBIT erarbeiten kann, zeigen die Zahlen auch.“

Aber auch hier ist EBIT deutlich gesunken.

Muss dann vielleicht doch auch noch andere Gründe haben.

Jörg2 meint

eBikerin

Welche Gründe würden Dir einfallen?

eBikerin meint

Weiss ich nicht, da aber bei Tesla der EBIT auch massiv gefallen ist, wird es wohl auch noch andere Gründe geben. Vielleicht ist irgend etwas teurer geworden, oder man muss auf Grund der wachsenden Konkurrenz mehr Rabatte geben oder oder.

Andi EE meint

@eBikerin

„Weiss ich nicht, da aber bei Tesla der EBIT auch massiv gefallen ist, wird es wohl auch noch andere Gründe geben.“

Man hat den Cash-Bestand um 4Mrd. $ erhöht, das könnte man auch als Gewinn ausweisen. Zudem investiert Tesla kontinuierlich in seine Rechenzentren, da gibt es auch die laufenden Abschreiber. Man muss sich das mal vorstellen, wie das bei den OEMs läuft, die haben nichts was in Zukunft mehr Erträge generieren könnte (Batterien, autonomes Fahren) und das was sie aufgleisen wird zusammengestrichen.

Das einzige was sie machen, ist ein Modell nach dem anderen neu auflegen. Eine substanzielle Verbesserung kann aber so nicht erreichen. Technologisch ist man mit einem immer höheren Prozentsatz von Zulieferern abhängig (alle wertigen Dinge müssen zugekauft werden). Am Schluss ist man wirklich auf dem Niveau des PC-Bauers angelangt, mehr ist das nicht.

hu.ms meint

„Man hat den Cash-Bestand um 4Mrd. $ erhöht, das könnte man auch als Gewinn ausweisen“

FALSCH !

Gewinn ist das ergebnis der geschäftstätigkeit in einem bestimmten zeitraum.

Kann auch verlust sein.

Cash-bestand ist ein betrag zu einem ganz bestimmten zeitpunkt.

Beide haben kaum was miteinander zu tun.

Betriebswirtschaft ist nicht jedermanns sache…

Jörg2 meint

hu.ms

Möchtest Du über Deine BWL-Ausflug nochmal ’ne Nacht schlafen?

Vielleicht ergründen, wo das Geld herkommt? Spoiler: Umsatz.

Vielleicht ergründen, wo es auch landen könnte? Spoiler: Umsatz minus Kosten = Gewinn.

Andi EE meint

@hu.ms

Von woher soll das Geld denn stammen, wenn nicht selber erwirtschaftet. Man könnte mehr Schulden machen und daraus den Cash-Bestand erhöhen, aber macht betriebswirtschaftlich nicht wirklich Sinn, oder? Man hat schon eine hohe Cash-Reserve. Zu was zusätzlich hohe Zinsen zahlen, ist nicht logisch.

Ein Teil könnte noch aus einem Bitcoin-Verkauf stammen, aber doch nicht 4 Mrd.

Sag mir doch mal, woher das stammen könnte, ich lerne gerne dazu. Und ja stimmt, ich bin kein Ökonom, aber du meines Wissens auch nicht. 😉

hu.ms meint

Jörg: einfach meinen beitrag noch mal lesen und such verstehen !

Spoiler: für den cash-bestand gibt es verschiedene gründe. Z.b. eine kapitalerhöhung.

Und eben nicht nur kumulierte gewinne.

Entscheidend ist aber stichtags- und perioden-betrachtung.

Jörg2 meint

hu.ms

Ich verfolge das bei Tesla nicht. Wann hatte Tesla die letzte Kapitalerhöhung? Ich kann mich an eine in 2020 erinnern.

Future meint

Ich frage mich ja, ob die Mischhersteller beim letzten Autokanzlergipfel mit ihren kompletten Zahlen rausgerückt sind und Merz dann deshalb umgefallen ist und nun alles verzögern will. Ich gehe wirklich davon aus, dass es so war. Aber es ist natürlich Spekulation und Drama.