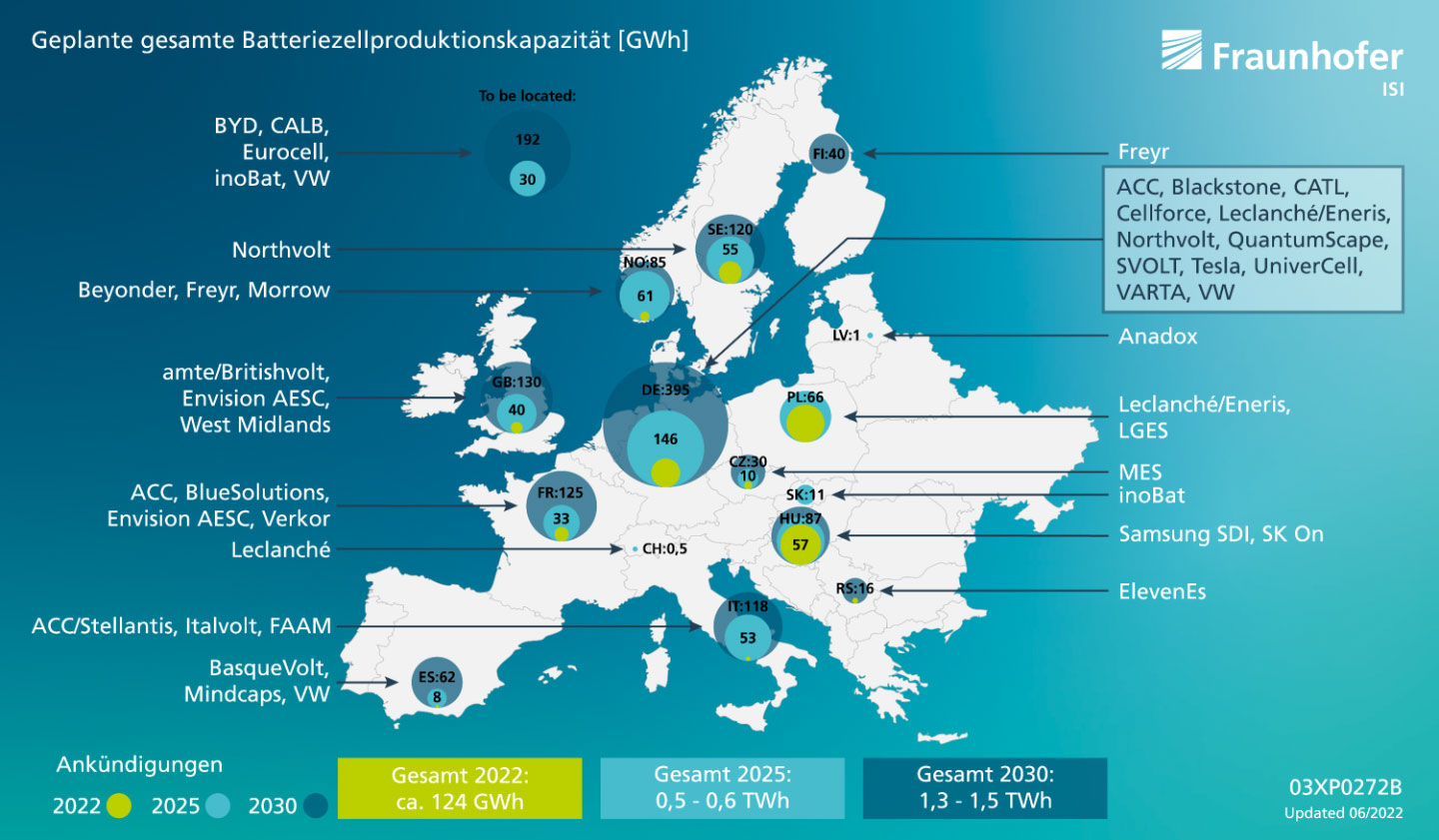

Die Produktionskapazitäten für Batteriezellen könnten am Ende des Jahrzehnts in Europa auf bis zu 1,5 Terawattstunden (TWh) ansteigen. Dabei könnte mit knapp 400 Gigawattstunden (GWh) der größte Anteil aus neuen Produktionsstätten in Deutschland stammen. Das zeigt eine aktuelle Auswertung des Fraunhofer-Instituts für System- und Innovationsforschung ISI.

Die stetig steigende Nachfrage nach Lithium-Ionen-Batterien decken derzeit vor allem Hersteller aus China, Japan und Südkorea. Es gibt aber seit einigen Jahren auch in Europa zunehmende Bemühungen, große Batteriezellfabriken – oft „Gigafactories“ genannt – entstehen zu lassen. Zum einen expandieren viele etablierte asiatische Zellhersteller nach Europa. Andererseits planen neu gegründete europäische Start-ups umfangreiche Investitionen in die Zellherstellung oder setzen diese bereits um.

Die Auswertungen des Fraunhofer ISI zeigen: Gemäß den Ankündigungen der in Europa aktiven Zellhersteller könnten bereits im Laufe des Jahres 2022 Produktionskapazitäten von bis zu 124 GWh erreicht werden. Bis 2025 werden sich diese voraussichtlich auf über 500 GWh vervierfachen, bis 2030 sogar auf bis zu 1,5 TWh verzehnfachen. Damit würden bis Ende des Jahrzehnts ungefähr ein Viertel der global angekündigten Produktionskapazitäten in Europa entstehen. Die Projekte zum Aufbau von Batteriezellfabriken erstrecken sich über mindestens 15 europäische Länder. Deutschland spielt dabei der Studie zufolge eine zentrale Rolle, da hierzulande mit knapp 400 GWh mehr als ein Viertel der europäischen Zellproduktionskapazitäten entstehen werden.

„Dieser rasante Aufbau wird maßgeblich durch europäische Akteure wie Northvolt, VW und ACC getrieben. Allein die drei Genannten haben gemeinsam ungefähr ein Drittel der europäischen Zellproduktionskapazitäten angekündigt“, so Lukas Weymann vom Fraunhofer ISI. Das schwedische Start-up Northvolt baut neben zwei großen Zellfabriken in Schweden auch eine Gigafactory im deutschen Heide, mit deren Bau im nächsten Jahr begonnen werden soll. Bereits vor dieser Ankündigung plante Northvolt eine Fabrik mit VW in Salzgitter, die der Autohersteller nun wie auch eine weitere Fabrik in der Nähe von Valencia in Spanien selbstständig errichten wird. Die Standorte für drei weitere Zellfabriken stehen noch nicht fest, wohl aber die geplante maximale Produktionskapazität von 40 GWh, die jeder dieser fünf Fabriken im Endausbau erreichen könnte.

Die europäischen Autohersteller Mecedes-Benz und Stellantis sind gemeinsam mit Saft Anteilseigner der Automotive Cells Company (ACC), die in Deutschland, Frankreich und Italien den Bau von Gigafactories angekündigt hat. ACC profitiert dabei genau wie Northvolt von der Unterstützung im Rahmen des von der Europäischen Union gestarteten Großförderprojekts „Important Project of Common European Interest (IPCEI)“.

Neben den europäischen Zellherstellern werden auch nicht-europäische Akteure wie beispielsweise CATL (China) und Tesla (USA) mit ihren geplanten deutschen Zellfabriken sowie LGES und Samsung SDI (beide aus Südkorea) mit ihren osteuropäischen Fabriken einen großen Anteil der europäischen Zellproduktion etablieren, berichtet das Fraunhofer ISI. Insgesamt hätten über 40 Zellhersteller angekündigt, Batteriefabriken in Europa aufzubauen.

Michael meint

Es geht um die Kapazität, also die Fertigungsmöglichkeit. Wieviele Batterien gebaut werden hängt dann vom Geschick der Hersteller ab und wie schnell sie moderne Techniken von China übernehmen können. Das wird ein komisches Gefühl für deutsche Hersteller sein, aber jetzt müssen wir soviel Knowhow wie möglich von China klauen.

Allstar meint

Welche “ modernen Techniken“ sollten das denn ein, und welches angebliche Knowhow müssen die deutschen Hersteller von China klauen?

Kasch meint

Kann aber auch sein, dass wir 2030 höchstens noch mit dem Fahrrad auf den Kartoffelacker fahren, wenn wir uns so weiter sanktionieren.

one.second meint

Sie lassen sich von Putin aber auch alles erzählen.

Randy meint

Fürs Klima wärs super :-)

Kasch meint

Putin sprach noch nie mit mir persönlich – Uschis und Annalenas bekämen jederfalls keine Gelegeheit dazu. 😁

Nostradamus meint

Batterieproduktion verzehnfachen? Dies ist nur möglich, wenn auch die Rohstoffvorkommen verzehnfacht werden. Was passiert mit dem Preis? Wie oft wird es multipliziert?

Michael meint

Es gibt ein rieseiges Lithiumvorkommen im Oberrheingraben dass ohne CO2 Freisetzung erschlossen werden kann. Und wenn es dann LFP Batterien werden braucht es noch Eisen und Phosphat. Vielleicht kann man dann ja auch weniger mit Phosphat düngen, das würde die Umwelt auch schonen. Und wenn es mehr Produktionskapazität gibt, dann sinkt der Preis. Also alles gut.

Andi EE meint

Wenn ich das lese, lese ich Planwirtschaft. Ich kann doch im Wettbewerb nicht sagen, dass ich zum Zeitpunkt X 1500GWh habe. Das kann auch nur 200 oder gar nichts sein, wenn man die Konkurrenzfähigkeit nicht gebacken kriegt. Ich würde ja nix sagen, wenn Northvolt z.B. den Leistungsausweis und Praxisnachweis von mindestens hundertausend++ Batterien wie z.B. Panasonic, im Einsatz hätte.

Das Wichtigste ist immer, dass die Volkswirtschaft konkurrenzfähige Firmen hat. Und bei solchen Ansagen find ich, ist jede Menge Luftschloss dabei.

stdwanze meint

Planwirtschaft bedeutet das die gesammte Resourcenverteilung Zentral gestaltet ist. Eine Projektion/Vorhersage der Nachfrage wird eher im Umgekehrten Sinne statt, es wird definiert was morgen gebraucht wird. Das funktioniert wie man in vielen Jahren UDSSR gesehen hat viel schlechter als gedacht.

Umgekehrt „plant“ jede Marktwirtschaft das Angebot auf Basis der angenommen Nachfrage bei Produktionsprozessen die sehr lange dauern oder erst Errichtet werden müssen (vgl. Single Malt Whiskey). Daher ist ein Plan, in 8 Jahren X TWh zur Verfügung zu haben an sich keine Planwirtschaft.

Wird gerne vor allem von Pseudo-Marktliberalen wir der FDP als Kampfbegriff benutzt, aber dann schnell selber angewendet (Tankrabatt, EFuel-Förderung etc.).

Andi EE meint

@stdwanze

„Daher ist ein Plan, in 8 Jahren X TWh zur Verfügung zu haben an sich keine Planwirtschaft.“

Stimmt, es ist keine Planwirtschaft, ich hätte es besser diplomatisch beschrieben sollen. Substanzlose Ansagen von einem Konglomerat an Anfängern die gegen die arrivierten Marktleader mit bester technologischer Basis, mit nix als einem Luftschloss antreten. Stimmt nicht, mit seinem Strauss voller abenteuerlicher Ansagen, die sie im Wettberb so nie erreichen werden.

Peter meint

Der Spruch des Tages am Abreißkalender:

„Nicht jedes Schlagwort, was gern und oft verwendet wird, wird immer im korrekten Sinnzusammenhang verwendet.“

Swissli meint

Planung ist ein Teil eines jeden marktwirtschaftlich orientiertem Unternehmen. Das Unternehmen muss sorgfältig mit seinen Ressourcen umgehen und kann sich keine Flops erlauben.

Wenn Planung allerdings Topdown (staatlich) erfolgt, dann können wir von Planwirtschaft reden.

Die Auswertung zeigt ja nur, dass die Marktwirtschaft (Angebot und Nachfrage) in Europa noch einigermassen funktioniert (leider durch zuviel Förderungen oft verzerrt).

Auch gut: immer mehr Hersteller bei Batteriezellen. Das steigert die Konkurrenz und senkt die Preise.

tutnichtszursache meint

1.5 TWh sind bei durchschnittlich 75kWh/Auto 20 Millionen Fahrzeuge – zwischen 2011 und 2019 wurden in Europa zwischen 19 und 22 Millionen Autos produziert und weil die meisten Hersteller bis 2030 vollelektrisch sein wollen, deckt das gerade einmal den Bedarf, ob es genug Rohstoffe geben wird, ist eine andere Frage…

Herbs meint

„deckt das gerade einmal den Bedarf“

Wäre es nicht eher merkwürdig, wenn 200% des Bedarfs gedeckt werden…?

Ökoman meint

Ich glaube, der TE wollte darauf hinaus, dass noch höhere Kapazitäten als 1.5 TWh nötig wären, wenn auch die bisherigen Fossilienhersteller zum Umstieg auf BEV-Produktion genötigt werden.

200% des Bedarfs? Warum nicht? Wäre mal was Neues: Asiatische oder amerikanische Hersteller mit Batterien „Made in EU“ oder „Made in Germany“…

Denke aber nicht, das es soweit kommt.

Peter meint

Zitat aus dem Artikel: „Bis 2025 werden sich diese voraussichtlich auf über 500 GWh vervierfachen, bis 2030 sogar auf bis zu 1,5 TWh verzehnfachen. Damit würden bis Ende des Jahrzehnts ungefähr ein Viertel der global angekündigten Produktionskapazitäten in Europa entstehen.“

Also werden es global 6 TWh, davon 25% in Europa. Nicht alle in Europa gebauten Fahrzeuge werden in Europa verkauft / sind für den europäischen Markt. Europäische Hersteller können auch aus anderen Ländern zukaufen.

alupo meint

Vorsicht, nicht jede produzierte kWh an Speicher geht in den BEV Bereich. Weder bisher und erst recht nicht in Zukunft.

Bis 2030 wird eine signifikante Menge fùr LKWs UND, ebenfalls wachsend, für stationäre Stromspeicher verwendet.

Dort wurden schon 2021 Speicher im annähernden GWh Bereich in Betrieb genommen. Natürlich nicht in Deutschland. Hier tummeln sich nur Speicher im niedrigen MWh Bereich, es werden also nur „ein paar wenige BEV Speicher“ zusammengeschaltet. Aber auch hier sind die Schubladen mit Plänen sicher randvoll ;-).

Peter meint

Kann gar nicht sein. Jede Projektion der klar und deutlich absehbaren Marktentwicklung ist doch Planwirtschaft.